�g��F��

��ʎ��̂ƕی��@�@�@�g��F��

���_

��ʎ��̂̍ۂ̕ی��f�Â͋֎~����ׂ��I�I

���̃e�[�}���l����ɂ����蓖�R�̂��ƂƂ��āA���ݓ��{�̍��͂P�O�O�O���~���Ă���\�Z�̔����ȏ���Љ�ۏ��ɔ�₵�Ă���B����ɍ����@�S���A�T��������ɂ��ւ�炸���₪�����I�y�Ƃ��ĂW�O���~���̍�����`�Ŏ؋��͑��������Ă���B�����ĂS�O�N���������牽������̃g���u���ŋ������P���ł��オ�낤���̂Ȃ�P�O���~�̗��q�����Ƃ��o�������{�͔j�]����\����s��ł���B

�����O��Ɂu��ʎ��̂ƕی��v�Ɋւ��ė������Ƃɍl���Ă����B

���P

�Ό��Ԑ��𑖂�Ԃ`���}�ɔ��̎Ԑ��𑖂�Ԃa�ɋ߂Â��Ă������߁A�댯���������Ԃa�͎Ԃ`������邽�߂ɋ}�n���h��������Ƃ���A�����ɋ��R����яo���Ă��Ďq��C�i�W��or�S�j�������������B

�E�Z���^�[���C�����z���Ė\����B���}�n���h��

�EC����яo���A�F�肳�ꂽ�ߎ������@A�T�O���AB�O���AC�T�O��

�EC�͂P�O���_���̉���

���Ô�͂����略���̂��H

�l����

�܂��͖��@���ǂ��Ȃ��Ă��邩���l����K�v������B

���{�̖��@�ł͑��Q�Ɋւ��Ă��ׂĖ��@�V�O�X�����x�[�X�ɉ������邱�ƂɂȂ��Ă���B

���V�O�X���̗v��

�@ �̈ӂ܂��͉ߎ�

�A ���Q�̔���

�B ���l�̌������͖@����ی삳��闘�v

�C ���ʊW

�D �ӔC�\���i���V�P�Q���j

����疞�����Ƒ��Q��������������������B���ꂼ��ɍׂ����_�_������܂����ڂ�����wiki�Ȃ苳�ȏ��ŕ����Ă���������

�����ł��鑹�Q�͍��Y�I���Q�Ɣ���Y�I���Q�ɕ�����Ă���B���Y�I���Q�͐ϋɓI���Q�Ə��ɓI���Q�i�편���v�j�̐������\�ŁA����Y�I���Q�͂����鐸�_�I���Q�Ƃ�����Ŗ��V�P�O���Ő����\�ƂȂ��Ă���B

�ӔC�\���i���V�P�Q���j�͎����َ��\�͂̎��ł���U�A�V�Ŕ����ƌ����Ă���B�ӔC�\�����Ȃ������ꍇ�ɖ��V�P�S�����ē`���҂̐ӔC���K�肵�Ă���B

���V�Q�Q���P���ɂ���悤�ɑ��Q�����͊��S�����ł͂Ȃ����K�����ł���A�Q���ɍٔ������ߎ����E�ɂ�葹�Q�����z���߂邱�Ƃ��o����B

�����܂Ŗ��@�̕s�@�s�ׂɂ�鑹�Q�����̃��[���ł���A��������͂ݏo���`�œ���s�@�s�ׂ̋K�肪�����B

���̎���ő�Ȃ͖̂��V�P�X���������s�@�s���ł���A�P�������Q�s��̌^�A���Q��̌^�A���Q�ҕs���^�̃P�[�X���J�o�[���Ă���i���c���@���j�B

��{�I�ɂ͂����̏��g���ĉ�������킯�����A���ɂ��g�������ȏƂ��Ė��V�Q�O���P�������h�q�A�Q�����ً}���������B

���ꂪ���@�̑��Q�����Ɋւ��郋�[���Ŕ��ɗǂ��o���Ă���킯�ł�����肪����̂ł��B�܂����I�����̌������̗p���閯�@�ő��l�ɑ��Q�����𐿋�����킯�ł�����A�ؖ��ӔC���S�Č������ɂ���A�ؖ������ɍ���ɂȂ��Ă��܂��B���ɏؖ��ɐ������đ��Q�������������l�������Ƃ��Ă��A�퍐�Ɏ��͂��Ȃ���ΊG�ɕ`�����݂ɂȂ��Ă��܂��܂��B

���̏�A���݂͎Ԃ̎��̂��ƂĂ������āA���������i�ׂ����Ă������Q�҂̋~�ς�����ɂȂ�܂��B�����œo�ꂷ��̂��ی��Ƃ����l�����ł��B�v�͌ݏ���Ȃ킯�ł����A��Õی��̕a�C�����̂悤�ɊF�����ʂ܂łɕK�������b�ɂȂ�悤�Ȃ��̂͊F�ł������o���������̃��X�N�U���悤�Ƃ����l�����ł��B

�ی��Ɋւ��Ă͔�Q�҂����鑹�Q�ی��Ɖ��Q�҂�����ӔC�ی�������܂��B

�ԂɊւ��Ă��A�Ԃ��^�]����l�͎��̂��N�����\���������킯�ł�����A��Õی��Ɠ����悤�ɂ��̃��X�N�U�����悤�Ɠo�ꂵ���̂������ԑ��Q�����ۏ�@�ł��B�܁`�ڂ����͎����@��ǂ�Œ�����Ηǂ��̂ł����A�ȒP�Ɍ����ƎԂ��^�]����l�͕K�������ӂɉ������āA�^�s���p�ҁi������F�X�Ƙ_�_����j�����l�̐����E�g�̂ɑ��Q���������ꍇ�͑��Q������ӔC����������B

���݂ɕۗL�҂��Ԃ̊Ǘ���ӂ��đ��l�����̎ԂŎ��̂��N�������ꍇ�͎g�p�ҐӔC�Ɠ����̂�ŐӔC���������܂��B�����@�͓��ʖ@�Ȃ̂Ŗ��@�ɗD�悵�܂��B

����Ƃ͕ʂɎЉ�ی��������Õی��Ȃǂ����̑�\�ł��B���Ԃł͎��̂Ɉ�Õی��͎g���Ȃ��ƌ�����Ă���l�������ł����A���ۂ́E�E�E�g���܂�����

�ł͂ǂ�����g���̂����Ȃ̂ł��傤���H�����l���Ă����܂��傤�B

�l����

�܂��͂`�Ƃa�ɂ��b�ɑ��Q���������Ă���̂łV�O�X���̗v����S�Ė������悤�Ɏv���܂��B�ł͂`�Ƃa�̍s�ׂ������s�@�s���Ȃ̂ł��傤���H����͊֘A�������Ƃ������t���g���Đ������܂����A���݂̒ʐ��͋q�ϓI�ɂ݂ċ�����������悢�Ƃ���q�ϓI�֘A�����������Ƃ��Ă��܂�����A�`�Ƃa�̍s�ׂ������s�@�s���ƂȂ�b�͈��ʊW�̐���ɂ��ؖ��ӔC���ɘa����܂��B

�����Ă`�a�Ԃ̊W���s�^���A�э��Ƃ���܂��B

�ߎ����E�ɂ���

���V�Q�Q���ɂ���悤���ߎ����E�����킯�ł����A���̏ꍇ�ɉߎ����E�\�͂��K�v���H�Ƃ����b�ɂȂ�܂��B�������ӔC�\���ŗǂ��Ƃ��ꂽ�̂ł����ӔC�\���Ƃ͉����H�������Ď����َ��\�͂ƂȂ�A��Q�҂̔N��Ƃ������R�ɂ���ĉ��Q�҂̑��Q�z���ς��̂͂��������Ƃ������Ƃ���\�͕s�v�ƂȂ�܂����B���ɔ\�͕s�v�ƂȂ�Ɓu����͂Ȃ��ł���I�v�Ƃ����������܂�A��Q�҂����łȂ��v�w�A�e�q�A�Z��A���l�A��p�҂Ƃ�������Q�ґ��̉����Ƃ��čl����悤�ɂȂ�܂����B�D�ӓ���̃P�[�X�ł͕v�w�͍��z����{�����̊ȗ����Ƃ������Ƃ���A�e�q�̏ꍇ�͊ē`���҂̐ӔC����A��p�҂̏ꍇ�͎g�p�ҐӔC������Q�ґ��̉ߎ��Ƃ��ĉߎ����E����܂��B���݂ɗ��l�͂���܂���B

�ߎ����E�̋t�ɔ�Q�҂����Q�����̑��ɕی��Ȃǂɂ�肨���̓�d����h�~���邽�߂ɑ��v���E�Ƃ������̂�����܂��B

����ɁA���a�������Ă���l�����̂ɂ������ꍇ�͂ǂ��Ȃ�̂��H�Ƃ�����Q�҂̑f���Ƃ����_�_������܂����A����͔���Œʏ�_�̌̍��͈͓̔��̑̊i�E�̎��͌��z���R�ɂȂ�Ȃ��Ƃ���Ă��܂��B

�ߎ����E�����������Ƃ���ŁA���ɂ��čl���Ă݂܂��傤�B�m���ɂ`�Ƃa�������s�@�s���Ȃ̂ł����A�\�������`������悤�Ƃ��Ď��̂��N�����Ă��܂����a�ɐӔC�킹��̂͐��`�ɓK���̂ł��傤���H�����œo�ꂷ��̂����V�Q�O�����ً}����ł��B���̏ꍇ�a�ɂ��ً}����̐������l�����܂�����A�ߎ��F��łO���ƂȂ����ƍl�����܂��B���̌��ʁA�`�A�b�Ƃ��ɂT�O���̉ߎ��ƔF�肳�ꂽ�̂ł��傤�B���݂ɌY�@�̐����h�q�͕s���u�r���A�ً}���͐��u�r���ŁA���@�ً̋}���͕����琶�������ɑ��Ă��̕����������Ƃ��݂̂ŌY�@�Ƃ͈���Ă��܂��B

��������{�ۂł����Õی����I�H�����ӂ��I�H���l���Ă����܂��傤�B

�����ӂ��Ɏg���ꍇ

�����ӂ��g���ꍇ�����R�f���ɂȂ�܂�����a�@������_�����R�Ɍ��߂邱�Ƃ��o���܂��B����ƈ�t��ɂ�茻�݂͈�_�Q�O�~���炢�ƂȂ��Ă��܂��B���̌��ʑ���Ô�͂Q�O�O���~�ƂȂ�܂��B

�����Ď����ӂ��玩���Ԉ�䂠���薳�����łP�Q�O���~�o�܂�����Q�O�O���~�|�P�Q�O���~���W�O���~�ƂȂ�܂��B�����Ă�����ߎ������œ������Ă`�A�b�Ƃ��ɂS�O���~�����S���邱�ƂɂȂ�܂��B���݂Ɏ����ӂ͔�Q�ҋ~�ς̂��߂̂��̂ł������ߎ����E�͂���܂���B�����ߎ����E�͕s�@�s�ׂƂׂ͂ŁA�P�Q�O���~�����z����Ȃ��Ƃ������Ƃł��B���܂�ɍ����ߎ��̏ꍇ�͌��z������܂��B

��Õی����g���ꍇ

��Õی����g���ꍇ�͕ی��f�ÂɂȂ�܂������_�P�O�~�ƌ��܂��Ă��܂��B���̌��ʑ���Ô�͂P�O�O���~�ł��B������ߎ����E���Ă`�A�b�Ƃ��ɂT�O���~���ɂ��܂��B�b�͑����łR���̂P�T���~�S���c��R�T���͈�Õی������đւ����̂��Ɏ����ӂɋ�������܂��B�`�͂T�O���~����O�ҍs���Ƃ��ċ������܂��B

|

|

�ߎ����E |

���v���E |

�ی��K�p���x |

��_�P�� |

�a�@���� |

�`�̕��S�z |

�b�̕��S�z |

�ی��x���z |

|

������ ������ |

�Ȃ� �ӔC�ی� |

�Ȃ� �l���̂� |

�P�Q�O���~�܂� �l���̂� |

�Q�O�~ ���R�f�� |

�Q�O�O���~ |

�S�O���~ |

�S�O���~ |

�P�Q�O���~ |

|

��Õی� ������ |

���� �Љ�ی� |

���� ��O�ҍs���� |

����Ȃ� �R�����S |

�P�O�~ �ی��f�� |

�P�O�O���~ |

�P�T���~ |

�T�O���~ |

�R�T���~ |

����

��Q�҂ɉߎ����Ȃ���ǂ�����g�����Ɠ��������A�ߎ�������ꍇ�����R�f����I�ԂƎ��Ô�����Ȃ邽�ߑ�������Ƃ������ƂɂȂ�B

���̎d�g�݂�m���Ďv�������Ƃ͔��ɕ�����h���Ƃ������Ƃł������B�������l���Ă݂�ƈ�t�̐f�Õ�V�͖{���Ȃ玩�R�ł���ׂ����Ƃƈ�Õی��̃��X�N�̕��z���l����Ƃ���������Ȃ����ƂɋC���t���B�������A�������ʐl���m��Ȃ����Ƃ�ǂ����Ƃɕa�@���������B�̗��v�ׂ̈Ɂu��Õی��͎g���Ȃ��v�Ƃ����͔̂��ɉ����������Ƃ��������B���ەa�@���ׂ���A��t��͎����}�̎x���c�̂Ȃ킯�����猣���Ȃǂ��l����Ύ����}�������ӂ����߂�͔̂[���������Ƃ���ł�����B

�������A��Q�҂����̎d�g�݂�m���Ă��ĉߎ�������Ȃ�ΊԈႢ�Ȃ���Õی����g�����낤�B�������l���Ȃ��Ă͂����Ȃ��͈̂�Õی����Љ�ۏ���o�Ă���Ƃ������Ƃ��B�`���ł��������悤�Ɍ��݂̓��{�̏��l����Ƃ���ȂƂ���Ŗ��ʂɎg���ėǂ��͂����Ȃ��I�I����ɍl����ƁA�����̉ߎ��Ŏ��̂��N�����Ă���Ȃ珮�X�F�̐ŋ����g���ׂ��ł͂Ȃ��I�Ƃ����̂������ӌ��ł���B

����������Âɂ͋����|������̂����A�����ی��ƎЉ�ۏ��Ƃ����؋��Řd���Ă��邱�Ƃ��l����A��Q�҂ɉߎ�������ꍇ�͓��R�̂��ƁA���Q�҂ɂ����ߎ�������悤�ȏꍇ�ł��A���̂̓����҂����̐ӔC�𑼐l�̐ŋ��ŕ�U����ׂ��ł͂Ȃ��I�ƍl���܂��B

����Č�ʎ��̂̏ꍇ�͈�Õی����g���ׂ��ł͂Ȃ��I

�Q�l����

���]�搶�̓�

�����̓�

��������

�e�[�}�@��ʎ��̂ƕی�

�w�Дԍ��P�SJ112019�@������������

�L�[���[�h�@�����ԑ��Q�����ӔC�ی��A���R�f���A��O�ҍs���A�ߎ����E�A�ӔC�\���A�D�ӓ����A�����s�@�s���A�s�^���A�э��A��Q�ґ��̉ߎ��A�ً}����A

�i���_�j�����ӂƂ����A�D�ӓ����Ƃ����A�ی���Ђ͈����}���悤�Ƃ��߂���

�P�D�����ԑ��Q�����ӔC�ی��̘_�_�Ɩ��_

�����ԑ��Q�����ӔC�ی��i���̎����ӕی��j�ƌ����A2008�N�ȗ��A9�N�Ԃ�ɋ��Z����4���̌_����ی�����l�������邱�Ƃ����܂�����

���́u�����ӕی��v�Ƃ́A�u�����ی��v�ɕ��ނ���A�Ԃ̏��L�҂Ɖ^�]�҂��A�K���������Ă��Ȃ���Ȃ�Ȃ��ی��ŁA�������̏ꍇ�͔���������B���̖ړI��"��Q�ҕی�"�ł���A�ߎ����E�ɂ�錸�z�̓K�p����Q�҂̉ߎ���7�������ł͓K�p����Ȃ��B�܂��A���������̂͐l�g���݂̂̂ł��蕨�����̂ɂ͓K�p����Ȃ��B

���̐��i��A���������͍̂Œ���x�̋��z�ƂȂ��Ă���A��Q�҂̑��Q�S�Ă����������킯�Ȃ��B

�u�C�ӕی��v�Ƃ́A�Ԃ̏��L�҂������͉^�]�҂��������邢����u�����ԑ��Q�ی��v�ŁA�����ӕی��ł͘d���Ȃ���Q�҂̑��Q���A�����҂Ƃ̌_��͈͓̔��Ŕ������s�Ȃ����́B�������A�ی���Ђ��c���ړI�̉�Ђł���ȏ�A���̎x�����ɂ͔��ɃV�r�A�ł���A�ߎ����E�����i�ɓK�p����A����Q�Ԏӗ���편���v�ɂ��āA��Q�҂̕������̓w�͂��Ȃ��ɔ[���ł���x������K������������̂ł͂���܂���B��ʎ��̂̔�Q�ɂ����ǂ��c���Ă��܂��A����Q�����F����邽�߂ɂ́A�����ӕی���ЂɔF��̐\��������K�v������ł���B�F��̐\���́u���O�F��v�Ɓu��Q�Ґ����v������B

�u���O�F��v�Ƃ́A���Q�҂��������Ă���C�ӕی���Ђ��A����Q�����F��ɕK�v�Ȏ葱�����s�Ȃ��Ă����P�[�X�ł��B���̏ꍇ��Q�҂̕��ɂ́A�\���ɕK�v�Ȏ����⏑�ނ�p�ӂ��镉�S���Ȃ��ł���B�̂ł��̃����b�g�͗L��̂ł����A�K���ȓ����F�肪�s����悤�ȃA�h�o�C�X���͓��R�ł�������܂���B

�u��Q�Ґ����v�Ƃ́A��Q�҂̕����A���ډ��Q�҂��������Ă��鎩���ӕی���Ђɓ����F��̐\�����s�Ȃ����@�ł��B���̕��@�̏ꍇ�͔�Q�҂̕����炪�\���ɕK�v�Ȏ����⏑�ނ�p�ӂ���K�v������ł���B�ٌ�m�Ɉ˗�����A��o���鎑���⏑�ނ����āA�K���ȓ����F����₷�����邱�Ƃ��ł��ł���B

�u���O�F��v�̏ꍇ�́A�����F�肪�s���邾���ł����A�u��Q�Ґ����v�̏ꍇ�ł���A�F�蓙���ɉ����������Ӕ����z���n���Ŏ�邱�Ƃ��ł���i�C�ӕی���ЂƂ̎��k������҂��Ȃ��Ă��ǂ��j�����b�g������ł���B

����Q�����F��́A���Q�ی������Z�o�@�\�����ʂ��^�I�ɔ��f���A�����F����s�Ȃ��ł���B�]���āu���O�F��v�ł���u��Q�Ґ����v�ł���A��o���鎑���⏑�ނ������ł���A�K�������������F�肳��邱�ƂɂȂ�B����������Q�̒��ł��ڂɌ����Ȃ����ǁi�Ⴆ�Δ]�����@�\��Q���j�̏ꍇ�A�|�C���g�����������\���葱�����K�v���B�܂��������ǂł�������u�ނ������ǁv�ƌĂ����̂́A�����F�肳��ɂ����X���ɂ���ł���B���A���̏Ǐ�⎡�ÁA������������œ����F�肳���ꍇ������B

�ی���ЂɔC���āA��X�s���ȏɂȂ�O�ɁA�{���ɓK���ȓ����F��\��������Ă��邩���A��x�ٌ�m�ɑ��k����Ă݂Ă͂������ł��傤���B

�܂��A�ٌ�m�Ɋ|�����p�́u�ٌ�m��p����v��K�p�o����ꍇ������B

���Q�����̋��z�͂ǂ̂悤�Ɍ��߂���̂��낤���H

���Q�����̋��z�́u���Y�I���Q�v�{�u���_�I���Q�v�ɂ�茈�܂�ł���B

�u���Y�I���Q�v�ɂ́A���ۂɊ|������p�i����̎��Ô�Ȃǁj�̑��ɋx�ƕ⏞��편���v�Ȃǂ�����ł���B���̂����A���ۂɊ|������p�Ȃǂ͗̎������ŏؖ��ł��邽�߁A��r�I�A�ی���Ђ������ɉ����Ďx���������Ă���ł���B�i���������P�[�X������j

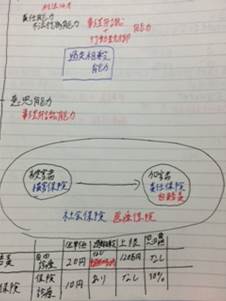

�u���_�I���Q�v�ɑ��ẮA�u�Ԏӗ��v���������Ƃ��Ďx�����邱�ƂɂȂ邱�́u�Ԏӗ��v�̎Z����@�ɂ́u�R�̊�v�����݂��B�ǂ̊�Ōv�Z���邩�ɂ���Ď�锅���z���ς���Ă��ł���B

���̂R�̊�Ƃ́u�����ӕی���v�u�C�ӕی���v�u�ٔ�����v�ł��B

�ʏ�u�����ӕی���v���u�C�ӕی���v���u�ٔ�����v�Ŕ����z���傫���Ȃ�B

�����ӕی��i���ρj�ɂ���߂��Ă��锅�����̊�z�ł��B���x�ɉ����ċ��z���ڍׂɒ�߂��Ă��ł���B���A�Œ���̋��z�ƂȂ��Ă��邽�߁A���ۂ̔�Q�ɑ��đÓ��Ȕ����z�Ƃ͌����܂���B

�����ӕی��Ƃ́A�O�q�̒ʂ�A�����Ƃ��đS�Ă̎����Ԃɉ������`���t�����Ă��鋭���ی��ł��B��Q�ҕی��ړI�Ƃ����ی��ł��̂ŁA�l�g���̂̔�Q�҂ɑ��Ă̂ݔ��������x�����ł���B���������߂��Ă���A���Q�i����j�̏ꍇ�́u���ÊW��v�{�u�x�Ƒ��Q�v�{�u�Ԏӗ��v�Ȃǂ̍��v�Ō��x�z120���~�A����Q�̏ꍇ�͂��̓����ɂ��u�편���v�v�{�u�Ԏӗ��v�̍��v��75���~�`4,000���~�A���S���̂̏ꍇ��3,000���~�܂łƂȂ��Ă���B

�^�]�҂��������Ă��鎩���ԕی���Ёi�C�ӕی���Ёj����Q�҂̕��ɒ��锅�����̊�z�ł��B

�C�ӕی��ɂ�鑹�Q�������͎����ӕی��Ƃ͕ʂɎx������̂ł͂Ȃ��A�����ӕی��ɏ�悹����Ďx�����ł���B�ʏ�A�����ӕی��͂��̎Ԃɑ��ĉ�������ی��ł����A�C�ӕی��͉^�]�Ҍl����������ی��ŁA�����ӕی����K�p����Ȃ��������̂�A�����ӕی��̔������ő���Ȃ��������U������̂ƂȂ��Ă��ł���B

���������ċɒ[�ɂ����ƁA�����ӕی��ɂ�锅�����͈͓̔��Ŏ��k����������A�����I�ɔC�ӕی���Ђɂ͔������̎x�����������܂���B

���̂��߁A��ʓI�ɔC�ӕی���ɂ�锅���z�̒́A�����ӕی���ɏ��������z�ł���ꍇ�������̂ł��B

�����ԕی���Ђ���Ƃł���ȏ�A�������z�̎x�����������ł��}���ĉ�Ђ̗��v��Nj�����͓̂�����O�̂��Ƃł��傤�B�������A���̂��߂ɔ�Q�҂̕��������Ȕ��������Ȃ��Ƃ������Ƃ������Ă͂����܂���B

�����A���Q�����ɂ��čٔ��ő������ꍇ�ɁA�ٔ����������ʼn����ł��낤�������z�ł��B����܂ł̔���ɏƂ炵�āA�قƂ�ǂ̃P�[�X�ł��̍ٔ�����ɂ�锅�����z���Z�o���邱�Ƃ��ł��ł���B

�{���A���̍ٔ�����ɂ�锅�����z�������Ó��ȋ��z�ł���A�C�ӕی���Ђ������ӕی��ɂ�锅���z�Ƃ̍��z���U���āA��Q�҂̕��Ɏx�����ׂ����z�Ȃ̂ł��B�܂�A�ٔ�����������Ƃ����̂ł͂Ȃ��A�����ӕی���E�C�ӕی�����Ⴗ����̂ł��B

�ی���Ђ́A�ł��邾���x�������Ȃ��������ƍl���邽�߁A�ٔ�������g��������܂���B

���̂��߁A��Q�҂����m�����������ɉ��Q�ґ��ی���Ђƌ����s���A���̔����z�͂�莩���ӕی���E�C�ӕی���ɋ߂����z�Řa�����Ă��܂��A�s���ȓ��e�Ŏ��k�ɉ����Ă��܂��\��������ł���B�B

�������Ȃ���A��Q�҂̕���������ʎ��ٌ̕�m�l�b�g�ɑ��k���˗����邾���ŁA�ی���Ђ����R�ɍٔ�������m���Ă��ł���B�̂ŁA���ɑ����悤�Ȏ��Ă��Ȃ��ꍇ�ɂ́A�������z���ٔ�����ɍ��킹�Ď��k�ɉ�����P�[�X����������B

�Q�D�����ԑ��Q�����ӔC�ی��ƌ��N�ی�

���̘_�_�ɂ��ċ����[������������̂ŁA������̃u���O�����̂܂܈��p����B

��ʎ��̂ŕ����������ȂǁA�ǂ�ȕی��Ɏ���Ă���̂��A�����āA���̕ی����ǂ̂悤�ɑΉ����Ă����̂������m�ł����H�킽�������́A��ʓI�ɂ͌�ʎ��̂ŕ��������ꍇ�Ɏ��̂悤�ɂ������̕ی��ɃK�[�h����Ă���B

1.

��Õی��i�������N�ی��E���N�ی��g���E�����ہE���ϑg���E�������҈�ÂȂǁj

2.

�J�Еی�

3.

���葤�̎����ӕی�

4.

���葤�̎����ԕی�

5.

������Ƒ��̐l�g���Q�⏞�ی�

6.

���{�ۏ᎖�Ɓi���Q�҂������ӂɓ����Ă��Ȃ��ꍇ�j

7.

�����ی�

8.

���Q�ی�

�ȂǂɃK�[�h����Ă���B

�������N�ł��������S���̕ی��Ɏ���Ă���Ƃ������Ƃł͂���܂��A�����̐l�͂��Ȃ肽������̕ی��Ŏ���Ă���B����䂦�������Ă��̕����G�ɂȂ��Ă��܂��Ă���B

��ʎ��̂ɂ���

�Ƃ���ŁA���肪����ꍇ�̌�ʎ��̂ɂ����āA��ؓ�ɂ����Ȃ��̂��u��ʎ��̂̑��Q�����������v�Ȃ̂ł��B

�Ȃ���ؓ�ɂ����Ȃ��̂��E�E�E�B

��Q�ґ��́A�[���ł���܂Ŏ��Â�\���ȑ��Q������v���������ƍl���ł���B����̉��Q�҂⑊�葤�ی���ЂȂǕی������x�������́A�Ȃ�ׂ��ߎ����������炵�x���������Ȃ��������ƍl���ł���B

�����Ď��Â�����a�@��f�Ï��́A��ʎ��̎��Â͕ی��f�Â������R�f���Ŏ��Â�����̂������ł���Ƃ����l����Ƃ��������A�O�ҎO�l�̍l�����◘�Q�W���o�Ă��邽�ߖ��Ȗ��ɂȂ肪���ł��B��ʎ��̂͌y�����Q���x�Ȃ炷��Ȃ�Ǝ��k�����ɂȂ�m���͍����ł����A�����ڂ͎����Ă��Ă��ɂ݂��p������ꍇ�����Q���c��ꍇ�A�܂��ߎ������ȂǂŁA��Q�ґ��Ɖ��Q�ґ��Ƃ̊u���������A����Ȃ�Ǝ��k�ɂȂ�Ȃ��P�[�X���o�Ă���Ƃ����_�����͏��m���Ă����Ă��������B�ł́A�܂��́A��ʎ��̂ƌ��N�ی��̊W���猩�Ă����܂��傤�B��ʎ��̂Ō��N�ی����g���ꍇ�́A�K���ی��ҁi���ہE�����ہE���N�ی��g���Ȃǁj�֓͂����Ȃ�ׂ����₩�ɒ�o���Ȃ��Ă͂����܂���B�������O�ҍs���ɂ��͏o�Ƃ����ł���B

��O�҂ɂ��s�ׂɂ���ď��Q�����̂ł������Õی��҂́A���Ô�����Q�ґ��ɐ���������B���̓͏o�ɂ���đ��肪����ł��������邱�Ƃ��ł���̂ł��B�ł͂Ȃ��A�a�@�ɂ���Ắu���N�ی��͎g���Ȃ��v�Ɠ`����̂ł��傤���H

�a�@�E���É@���̗��R

�a�@��f�Ï��Ō��N�ی��͎g���Ȃ��Ƃ������R�ɂ��Ď�肠���Ă݂܂����B��Ɉȉ��̂R�����R�ɂȂ�ł���B

���N�ی����g���Ȃ��Ƃ������R�P

�o�c�I���_����A���R�f���ɂ��Ă���B���N�ی��ł̐f�Õ�V�͂P�_�ɂ��P�O�~�ƌ��܂��Ă��ł���B���A���R�f���̏ꍇ�͂P�_������P�T�~��Q�O�~�Ƃ����悤�ɒl�i�͎��R�Ɍ��߂��Ă���B�������A��ʎ��̂̎��Âɂ����Ă͓��{��t��E���{���Q�ی�����E�����ԕی������Z���̎O�ҋ��c�ɂ��A�u�����ӕی��f�Ô�Z���v����肩�킳�ꂽ�̂ŁA�ی��f�Âɔ�ב啝�ȕ�V�ݒ�ɂ͂��Ă��܂���B���̎�茈�߂́A�����Q�S�N�U���P�����݁A�S���S�U�s���{���œ�������i���������Ԉ�Ë@�ւ��ׂĂ����̊�����Ă���킯�ł͂���܂���B�j���̂悤�ȓ��e�ɂȂ��Ă���B

�u�����ԕی��̐f�Ô�ɂ��ẮA���s�J�Еی��f�Ô�Z���ɏ������A��ܓ��u���m�v�ɂ��Ă͂��̒P�����P�Q�~�Ƃ��A���̑��̋Z�p���ɂ��Ă͂���ɂQ�O�������Z�����z������Ƃ���v�ƂȂ��Ă���B�܂�́A�ی����Â����Q�������S�����قǂŐݒ肳��Ă���Ƃ������Ƃł��B

�����ł����u���m�v�Ƃ����̂́A���˂Ⓤ��A�����̖�ܗ��A�摜�f�f�̖�ܗ��E�t�B�����㓙�ɂȂ�ł���B���̑��̋Z�p���ɂ����ẮA���f������@��{���A��p���A���@���H���×{��Ȃǂ��Z�p���ɂȂ�B�ł��̂ŁA�J��Ԃ��ɂȂ邪����ł͕ی��f�Âɔ�ׂĂQ�������S�����قǂŐݒ肳��Ă���Ƃ������Ƃł��B

���N�ی����g���Ȃ��Ƃ������R�Q

�Ǐɂ߂Čy���ꍇ�͕ی����Âł����Ȃ����A�����łȂ��ꍇ�ɂ́A�ی����Âł͌��E�����邢�����R����ł��B������Ǝ����Ă��������Ƃ����S�ӋC�ł���Ă��鎡�É@�⎿���������Â̒�S�����Ă���f�Ï��ł́A���̂������R�f�����I�����ɂȂ�Ƃ������R����ł��B

�g���Ȃ��Ƃ������R�R

�����������N�ی��́A�����҂���ی������W�߂ĕa�C��P�K�������Ƃ��ɂȂ�ׂ����S�Ȃ����Â����S���Ď��邽�߂̑��ݕ}������{�Ƃ��Ă���̂ŁA��ʎ��̂ȂǑ�O�҂����킵�����a�́A���Q�҂ɕ��S������ׂ����̂ł���B���̂��߁A���Ə��ł̘J���ЊQ�ɂ͘J�Еی����A���Q�҂̂����ʎ��̂ɂ͎����ӕی����ݒ肳��Ă���̂ł��B�����ł��邩�����R�f�����Ó��ł���B�������A��ʎ��̂Ŕ�Q�҂̉ߎ����P�O�O���A�����͂���ɋ߂��ꍇ����Q�҂��s�ڂ̏ꍇ��A�x�����\�͂��Ȃ��ꍇ�ɂ͔�Q�ҋ~�ς̂��߁A�����J���Ȃ͌��N�ی����g�p���Ă��悢�ƔF�߂Ă��邪�A���������P�[�X���g����߂��ĂȂ�ł����N�ی����g���Ƃ������Ƃ͌��ł���B

�Ƃ����̂���Ë@�֑��̎�ȗ��R�R�ł��B

�u��ʎ��̂ƌ��N�ی��g�p���v�͗l�X�ȃz�[���y�[�W��Łu���N�ی����g���Ȃ��A�g�킹�Ȃ��Ƃ���ׂ͖���`�̕a�@�v�Ƃ������e�ŏ�����Ă�����̂������̂ł����A���ɂ́A�ׂ���`�Ƃ������Ƃł͂Ȃ��A�V�b�J���Ǝ����Ă��������Ƃ������Ƃ��d�����Ă���Ƃ��������B����A�Z���I�ɂ��̂悤�ɍl����̂͌��Ƃ������悤�B

������ɂ��Ă����ґ��Ƃ��č���̂́A�u�ی���Ђ���͌��N�ی����g���Ă��������v�ƌ����Ă��A���É@����͒f����Ƃ������ƂŔ��݂ɂȂ�Ƃ������Ƃł��B���̏ꍇ�́A�u��O�ҍs���ɂ�鏝�a�͂��o�����̂Ō��N�ی��ł��肢���ł���B�v�Ƒ����Ō����Ă݂�A����ł����߂Ȃ�ʂ̕a�@�⎡�É@�ɑւ��邵������܂���B�ł́A�����Łu���N�ی����g�����Ƃɂ������K�v������̂��ǂ����v���l���Ă݂܂��傤�B

���N�ی����g��Ȃ��Ă����Ȃ��P�[�X

�g��Ȃ��Ă����Ȃ��P�[�X�Ƃ́B

�����̉ߎ����O�ŁA���肪�C�ӂ̎����ԕی��ɉ������Ă���ꍇ�ɂ́A��肠��܂���B�ߎ����Ȃ���A�ߎ����E�i�������������j�Ƃ����Ĉ��������̂��Ȃ��A���ׂđ��葤���S�ɂȂ�ł���B�B���R�f���ł��܂�������肠��܂���B�������x���������ł���B���牽�ł�����ł��⏞���Ă����Ƃ������̂ł͂���܂���B���������肪�����ӕی������������Ă��Ȃ��ꍇ�͌��N�ی��𗘗p���Ă��������B

���N�ی����g�p�����ق��������P�[�X

�u�l�g���Q�⏞�ی��ɓ����ĂȂ��A�������͎g���Ȃ��v

�u���葤�������ӕی��������������Ă��Ȃ��v

�u�ߎ������ł��߂Ă���v

�u�����̉ߎ��̂ق����傫���v

�u���ÁE���@�������������ȂƂ��v

�Ƃ����ꍇ�ɂ͌��N�ی����g���ׂ��ł��傤�B

���̗��R�Ƃ́A��Q�ґ��ɂ����̃����b�g�����邩��ł��B

�����ӕی��ł́A���Q�ɂ�鑹�Q�̌��x�z�͂P�Q�O���~�ƌ��܂��Ă��ł���B������Ƃ����ĂP�Q�O���~���Ď��Â����Ă͂����Ȃ��Ƃ������Ƃł͂���܂��A���z���������R�f�����ƁA�P�K�̒��x�ɂ��ł���B�����Ô���ł��̋��z�̑啔���ɂȂ��Ă��܂����Ƃ�����B�����Ȃ�ƁA���葤�������ӕی����������������Ă��Ȃ��ꍇ�ɂ́A���ɐ����������x�Ƒ��Q��Ԏӗ��Ȃǂ͎����ӕی������邱�Ƃ��ł��Ȃ��Ƃ������ƂɂȂ��Ă��܂��B���̏ꍇ�͒��ڑ���ɐ������邵������܂��A����������Ă����肪�Ȃ��Ȃ��x�����Ă���Ȃ��ƂȂ�ƃP�K�Œɂ��v�������������ɁA���_�I��ɂ����̂ł͂��܂�܂���B�ł�����A���̂悤�ꍇ�ɂ͌��N�ی����g���Ď��Ô�̐ߖ�����Ă����Ύ����ӕی��̗L�����p���ł���Ƃ������ƂɂȂ�B�B

���@�����ӕی��͏d�ߎ�������V�O���ȏ�̏ꍇ�Ɍ��z�ΏۂɂȂ�B���A����ȉ��ł͌��z�ΏۂɂȂ�܂���B�����ӕی��̕⏞�͑ΏۂƂȂ���̂łP�Q�O���~�����ꍇ�ɁA�C�ӈꊇ�����Ȃ�ΔC�ӕی��̍���ɂȂ�A�ߎ�������ꍇ�́A�����ӕ������܂߂����Q�����̌�����ΏۂɂȂ��Ă���B�������Ȃ���A���̏ꍇ�ɂ����āA�ߎ����V�������ł���P�Q�O���~�������ꍇ�ɂ����Ă͂P�Q�O���~���x�����Ă���B�Ⴆ�A�ߎ������ɂ����đ���60���Ŏ�����40���Ƃ����ꍇ�ɂ����āA���Ô�S�O���~�E���ʉ@�Ԏӗ��T�Q���~�E�x�Ƒ��Q�U�W���~�Ȃǂ̑��Q�F��z���v���P�U�O���~���Ƃ��ł���B

���̃P�[�X�Ŕ����z�̌v�Z�́A�ߎ����E������ł���B����A�P�U�O���~�~�i�P�|�O�D�S�j���X�U���~�ɂȂ�B�������Ȃ���A�����ӕی��ł͔�Q�҂̉ߎ���7���ȏ゠��ꍇ�łȂ��ƌ��z�͂���܂���A���Q�ی������Z�o�@�\�̒����Ŗ�肪�Ȃ���P�Q�O���~�̎x�����ɂȂ�B

�R�D�P�D�Q���猾����������

�ȏ�̒ʂ�A�����ӕی��ł́A�ی���Б�����ʎ��̔�Q�҂ɕ⏞�����x�����ꍇ�ɂ́A�@���A��������@�ɒ�G���Ȃ��Œ���x���������܂���B

���s�ł́A�������ɔC�ӕی��ɓ����Ă��Ď����ӕی��������̏ꍇ�́A�����ӂ̌��x�z�܂ł͎����Ŏx�����Ƃ������ƂɂȂ��Ă���B�Ⴆ�A����Q�ɂ�鑹�Q�ɑ��A�����ӂ���x��������x�z�́u�_�o�n���̋@�\��_�E����������ւ̒�������Q�ŁA�펞����v�����Q�i��1���j4000���~�ł����A�����ӂ͑��̏ꍇ�A����Q14���i75���~�j�܂��͔�Y���Ƃ��Ă��Ă���B���ꂪ�A�����A�C�ӕی��ɓ����Ă��Ď����ӕی��������̉��Q�҂ɑ��ẮA�ő�4000���~�܂Ŏ����Ŏx�����A�C�ӕی�����̓r�^�ꕶ�������܂���Ƃ������ƂɂȂ�B

�ƂĂ��������Șb���B�C�ӕی��������ӕی�����舵���Ă���͖̂��ԕی���Ђł��B�����āA�J��Ԃ����A�����ӕی��͋����ی��ł���B����͌����������A�����ӕی��͖��ԕی���Ђ������ی��ɖ����肽���Z���i���\��

�S�D���Ƃ̕��K

���Ɂu�����s�@�s���̏ꍇ�̎����ӕی��̈Ԏӗ��ɂ��āv�������������A���̘_�_�ɓ���O�ɂ������s�@�s�ׂɂ��Đ��������Ă����B���Ƃ̕��K�����˂āA��{�I�Ȗ@���p����܂Ƃ߂Ă����B���@709���Ɉ�ʕs�@�s�ׂ��߂��Ă���B����͕s�@�s�ׂ̑����I�K��ƂȂ�B��ʕs�@�s�ׂ̐����v���͈ȉ��̂T�ł���B�@�s�@�s�ҁi���Q�҂̂��Ɓj�Ɍ̈ӂ܂��͉ߎ������邱�ƇA�s�@�s�҂̍s�ׂɈ�@�������邱�ƇB��Q�҂ɑ��Q�������������ƇC�s�@�s�҂̍s�ׂƔ�Q�҂̑��Q�Ɉ��ʊW�����邱�ƇD�s�@�s�҂��ӔC�\�������邱�ƂƂȂ�B

���Q�҂ɔ����ӔC�킹�邽�߂ɂ́A�s�҂��ӔC�\���i�ӔC�َ��\�́j���K�v�ł���A���ꂪ�F�߂��Ȃ��҂͎��炪�s�@�s�ׂɊ�Â����Q�����ӔC�͕���Ȃ��B�����ӔC�\���Ƃ́A���Ȃ̍s�ׂ��@���㉽�炩�̐ӔC�������邱�Ƃ�F��������\�͂������A�ʏ�12�`13���x�ŔF�߂���B

�@712��2�����ߎ����E����߂��Ă���B����͑��Q�z�����肷��ۂɁA��Q�҂ɂ��ߎ������������l�����邱�Ƃł���A���@418���̍��s���s���ߎ����E�ƈႢ�A��Q�ґ��ɉߎ������Ă��A���Q�z���[���ɂ��邱�Ƃ��ł����A�ٗʓI�ƂȂ�B�����āA�ߎ����E���F�߂��邽�߂ɂ́A��Q�҂ɂ����Ӌ`���ᔽ���F�߂���K�v�����邩��A���̂悤�Ȓ��ӂ�����\�͂��Ȃ���Q�҂Ƃ̊Ԃł��ߎ����E�����邱�Ƃ��ł��Ȃ��B���̂悤�ɁA��Q�҂Ƃ����ߎ����E����邱�Ƃ̂ł���\�͂��ߎ����E�\�͂Ƃ����A���Q�̔����������̂ɕK�v�Ȓ��ӂ�����\�́i�����َ��\�́j������ɂ�����B���̔\�͂͒ʏ��5�`6�Β��x�ŔF�߂���Ƃ���Ă���B�Ō�̎��Ƃł����C�����8�Ƃ����Ȃ�A�����ߎ����E���K�p����邾�낤�B�t��C����4�Ȃ�A�����ߎ����E���K�p�Ȃ��B���̏ꍇ�A��Q�ґ��̉ߎ������ƂȂ��Ă������낤�B

�E��Q�ґ��̉ߎ�

�@��Q�ґ��̉ߎ��Ƃ́A���Ƃ����̎���ł�4�̗c��C���e���ӂƖڂ𗣂������Ɏԓ��ɔ�яo���Ď����Ԃɂ͂˂�ꂽ�ꍇ�̂悤�ɁA�ߎ����E�̂Ȃ��҂Ƃ̊Ԃł͉��Q�҂͑��Q�̑S�z�����Ȃ���Ȃ�Ȃ����ƂɂȂ邪�A����ł́A���Q�̎����I�����ȕ��S�Ƃ����s�@�s�ׂ̎�|�ɔ�����B�����ŁA��Q�҂Ɛg����Ȃ����͐����W���̂��Ȃ��Ƃ݂���悤�ȊW�ɂ���҂̉ߎ��i�c���̐e�̕s���Ӂj�ɂ���đ��Q�����������ꍇ�ɂ́A������u��Q�ґ��̉ߎ��v�Ƃ����ߎ����E�̓K�p���F�߂���B�i�Ŕ���42�N6��27���j

�E���@�ƌY�@���ً}����Ɛ����h�q�̈Ⴂ

�ً}����@���l�̕s�@�s�ׂɑ����Ȃ܂��͑�O�҂̌����܂��͖@����ی삳��闘�v��h�q���邽�߂�ނ������ɉ��Q�s�ׂ��Ȃ����҂͑��Q�����̐ӔC��Ȃ�����𐳓��h�q�Ƃ����B���̏ꍇ�ɔ�Q�҂���s�@�s�ׂ��Ȃ����҂ɑ��鑹�Q�����̐����͂ł���B�i720��1���A�����L�j

�@�܂��A���l�̕���萶�����}���̊�@������邽�߂��̕��������ꍇ���ً}����Ƃ����A�����h�q�Ɠ��l���Q�҂͑��Q�����ӔC��Ƃ��B�i���@720��2���j�����́u���@��v�̐����h�q�E�ً}����́u�Y�@��v�̐����h�q�E�ً}����Ƃ͑傫���قȂ�A�Y�@��̐����h�q�́A���Ȃ܂��͑�O�҂ɑ��Č����N�Q���s�����҂ɑ�����Q�s�ׂ��w���i�����鐳�Εs���̊W�j�̂ɑ��A���@��ł͕s�@�s�ȊO�̑�O�҂ɑ���ꍇ���܂ށB�܂��A�Y�@����ً}����͎��Ȃ܂��͑�O�҂ւ̐N�Q�s�҈ȊO�̎҂ւ̉��Q�s�ׂ��w�����A���@����ً}����͂����܂ő��l���L�̕��ɂ�鎩�Ȃ܂��͑�O�҂̌����N�Q��Ԃ�������邽�߂ɂ��̕���N�Q�����ꍇ�ł���B

�i�}������@���Y�̐����h�q�E�ً}����̑Δ�j

�@�E�����s�@�s��

�@�����s�@�s���Ƃ�719���̏̒ʂ�A���l�������̕s�@�s�ׂɂ���đ��l�ɑ��Q���������Ƃ��ɁA�e�����A�т��Ă��̑��Q������ӔC�����Ƃł���B���������s�@�s���ɂ́A�傫���R�̃p�^�[��������A719��1���O�i�́u���`�������s�@�s���v�A719��1����i�́u���Q�ҕs���������s�@�s���v�A719��2���́u�����E�v�̂R�ł���B�����ԑ��Q�����ӔC�ی����ւ���ʎ��̂ł́A719��1���O�i�̋��`�������s�@�s�����Y������B�Ȃ��Ȃ�A���̋��`�������s�@�s���̗v���ł́A�����s�҂̈ӎv�̒ʖd�Ȃǂ̎�ϓI�����W�͕s�v�ƍl���i�q�ϓI�ȋ����W�ł���Α����j�A��̂ɑ��A719��1����i�̉��Q�ҕs���̕s�@�s�ׂ̗v���ł͒ʐ��ł́A��ϓI�����W���K�v�ƍl���邩�炾�B�܂��A�P���ɉ��Q�҂�A����B����Ɣ������Ă��邩�珮�X719��1����i�̉��Q�ҕs���̕s�@�s�ׂ͍l���ɂ����B�܂��A719��2���̋����E�͂��̎���ł́A�����E�ɂ�����v�f���Ȃ��̂ŁA�����@�ŁA719��1���O�i�̋��`�������s�@�s���ŏ�������B���ʂ͉��Q�҂͂��ꂼ���Q�҂ɑ��đS�z���Q�����`�����̂��s�^���A�э��ƂȂ�B

�T�D�����s�@�s���̏ꍇ�̎����ӕی��̈Ԏӗ��ɂ���

�`�ԂƂa�Ԃ̎��̂ŁA�o���ɉߎ����F�߂���ꍇ�ɁA�ǂ��炩�̎Ԃɏ���Ă�������҂����������ꍇ�́A

�o���̎����ӕی����g����ꍇ������ł���B�B�Ⴆ�A�`�Ԃ̉ߎ����W���A�a�Ԃ̉ߎ����Q���ł���ꍇ�ɁA

�a�Ԃɓ��悵�Ă����l�́A��䕪�̎����ӕی����g���邽�߁A�x���������鎩���ӕی��̕ی����z�̏�����Q�{�ɂȂ�B

���Q�ɂ��Ă͂P�Q�O���~�̂Q�{�̂Q�S�O���~�A�P�S���̌���Q���c�����ꍇ�́A�V�T���~�̂Q�{�̂P�T�O���~�܂ł�

�x�����̑ΏۂɂȂ�̂ł��B

���̑��Q�z�Ƃ̌��ˍ���������̂ň�T�ɂ͂����܂��A�x������Ԏӗ��̏�����傫���オ�낤�B�����ӕی��̈Ԏӗ��͓��ʉ@�����ɔ�Ⴕ�Ă��邽�߂ɁA

�P�[�X�ɂ���Ăٌ͕�m��Ōv�Z�������z�����A�Ԏӗ��̋��z�������Ȃ�ꍇ���o�Ă���ł��傤�B

����Q�ɂ�鑹�Q���A�����ӕی�����邾���őÓ��Ƃ�����P�[�X�������Ȃ�B

�Ó��Ƃ�����ꍇ�́A�����ӕی��ȊO�ɁA�C�ӕی���Ђɐ�������]�n�͖����Ƃ������ƂɂȂ�B

�悭�������邱�Ƃł����A�x�������������̋��z����{�ɂȂ邾���ł����āA�ʏ�̃P�[�X�����A�Ԏӗ�����{�Ōv�Z�����Ƃ������Ƃł͂���܂���B

������P�Q�O���~����Q�S�O���~�ɂȂ��Ă��A���Q�z���P�O�O���~�����Ȃ���A�ǂ���ɂ���A������z�͂P�O�O���~�݂̂ł��B

�����s�@�s���̏ꍇ�̔C�ӕی��i�ΐl�����j�̈Ԏӗ�

�����ӕی��ł͂Ȃ��A�C�ӕی������̏ꍇ�́A���Ƃ��Ƒΐl�����ی��̕ی����z�������i�P���~�Ƃ��������Ƃ��j�̂����ʂł��̂ŁA����z�������Ă����܂�Ӗ��͂Ȃ��Ǝv���B

������Ď��₳�����������ł����A����҂ɐ��������Q�ɂ��āA�o���̕ی�����S�z���Ă��炦��i�Q�{�ɂȂ�j�Ƃ������Ƃ͂���܂���B

��l�̉��Q�҂ɖ��f��������ꂽ�̂�����A�Ԏӗ�����{�����Ă��炤�A�Ƃ������Ƃ͂ł��܂���B�����܂ł������������Q�z�݂̂̐��������ł��Ȃ��̂ł��B

�������A����ҕی��Ȃǂ͔��������Ƃ͕ʂɎx�����邱�ƂƂȂ�B

���@����E����

���@�M���̂Ȃ������_�ł̏o����Փˎ��̂ŁA�^�N�V�[�̉ߎ����S���A����Ԃ̉ߎ����U���̏ꍇ�ɁA�^�N�V�[��q���ނ��ł��ǂő�P�S���ƂȂ�A

�o���̎����ӕی����V�T���~�����v�P�T�O���~���x����ꂽ���Ⴊ����B

�U�D�D�ӓ����ɂ��ĕی���Ђ̗��s�s���ɂ���

�u�D�ӓ����v�Ƃ́A���悷��l���A�^�]�҂̐e����F�l�ł���Ƃ��������R�ŁA�����ŎԂɏ悹�Ă��炤���Ƃ������ł���B�ʖ��u��������v�Ƃ������B

�@�D�ӓ��������Ă���ۂɉ^�]�҂��P�Ƃ̎��̂��N�����A����ɂ���D�ӓ����҂�������Ȃǂ̑��Q����ꍇ�����邪�A���̂悤�ȂƂ����D�ӓ����҂Ƃ��ẮA�^�]�҂����Q�҂Ƃ��đ��Q�����̐������s�����ƂɂȂ�B���̍ۂɍD�Ӂi�����j�œ��悵�Ă������Ƃ𗝗R�ɑ��Q�����̌��z���l������邱�Ƃ�����A������u�D�Ӂi�����j���挸�z�v�ƌ����B������A�ی���Ђ́A�D�ӓ����҂ɂ��ߎ����咣���邱�Ƃ�����������B

���������_���炢���ƁA�ی���Ђ̎咣�͕s���ł���P�[�X�������B��ʘ_�����炵�Ă��A�����ꏏ�ɏ悹�Ă����Ƃ��������ŁA���z���R�Ƌ^��Ɏv���͓̂��R�ł���B�ɂ�������炸�A

�ی���Ђ����̂悤���D�ӓ������z���咣���Ă���̂ɂ͗��R������B����́A�Â��ٔ���ɂ����āA���ۂ��D�ӓ������z�������F�߂��Ă������Ƃ���������B�����A�D�ӓ������z���F�߂��Ă�����ȗ��R�Ƃ��ẮA�u�D�ӓ����҂ɂ��ϗ��I�f��������Ƃ��A�M�`���ɏƂ炵�S�z�̐����͋�����Ȃ��Ƃ������v�������Ȃ���Ă����B�v����ɁA�u�D�ӓ����҂Ƃ��Ė����ŏ悹�Ă�����Ă����ɂ�������炸�A�������̂ɑ������Ƃ��ɁA���̑��Q�̑S�z�����Q�ҁi�^�]�ҁj�ɐ�������̂͐M�`���㋖����Ȃ��A����͌����ɔ�����B�v�Ƃ����_���ł������B

����ŁA�ی���Ђ��D�ӓ������z���咣���Ă���ꍇ�́A�����������������Â���������������ɏo���Ă��邱�Ƃ������ƍl������B

�������A�����̔�������ł́A���悵�Ă��Ď��̂ɑ����Ă��܂����D�ӓ����҂ɂ��ẮA�P���D�ӓ����҂ł���Ƃ������R�����ł͌��z�͍s���Ȃ��Ȃ����B��͂�A�����悹�Ă�����������ʼnߎ��F��Ƃ����͎̂Љ�ʔO��F�߂��Ȃ��Ȃ��Ă����Ƃ������Ƃ��낤�B

�������A�D�ӓ������z����؍s���Ȃ��Ȃ����Ƃ����킯�ł͂Ȃ��B�����ɓ����Ă���̑����̔�����D�ӓ����҂ɂ��āA�D�ӓ����̎��������ő��Q�����z�����z���邱�Ƃ͂��Ȃ����̂́A�D�ӓ����҂����̔����̊댯�����傷��悤�ȏ����o��������A���邢�͎��̔����̊댯���ɂ߂č����悤�ȋq�ϓI������݂��邱�Ƃ�m��Ȃ��炠���ē��悵���ȂǁA�D�ӓ����҂Ɏ��̂̔����ɂ��ӂ߂ɋA���ׂ����R������ꍇ�Ɍ����āA���z��F�߂�悤�ɂȂ��Ă���B�B�������D�ӓ����҂̈����͂��̂悤�ɂ��Č����ȋ~�ς�}���Ă���B

���������́A�������ɂ����ĕی���Ђ��A�D�ӓ����҂ɂ͉�������v�f���Ȃ��P�[�X�ł����z���咣���Ă���Ƃ����_���B

�@���̂悤�ȏꍇ�A��Q�҂Ƃ��ẮA�ی���Ђ����D�ӓ������z���ϋɓI�ɔF�߂��Ă����Â��ٔ�����������A�u�ٔ��������̂悤�ɔ��f���Ă��ł���B�B�v�ƌ�����u�����������̂Ȃ̂��B�v�Ɣ[�����Ď��k���Ă��܂��P�[�X������A���ɕی���Ђ̎咣�ɕs���ł����Ă��A������m��Ȃ���A�@�I�Ȍ��Ɏ����čs�����Ƃ͓�����낤�B����̑�Ƃ��Ă͕ی���Ђ��炻�̂悤�Ȏ咣���Ȃ��ꂽ�ꍇ�ɂ͂�����L�ۂ݂ɂ����A�܂��A�ٌ�m�ɑ��k���邱�Ƃ��낤�B

�o�T�jhttp://www.jiko-online.com/isya-kyoudou.htm

http://www.sonpo.or.jp/useful/insurance/jibai/

http://kinako1.com/hoken/jibaiseki09.html

http://jiko-fukuoka.net/insurance/

http://nakineirisuruna.blogspot.jp/

�Q�Ɓjhttp://www.kenpo.gr.jp/nssmkenpo/kon/accident.html

https://www.kakei.club/kenpo/koutsujiko.html

������C

��ʎ��̂ƕی�

14J107001�@�����@��C

���_�F��ʎ��̂����łȂ��A�ی��͐��������Ō������Ȃ����̂ł���B

0��ʎ��̂̔�������ی����x�����܂�

�@�܂��A��ʎ��̂�����������A���Q���������A���k(�a��)��������B���k����������ƁA��Q�҂ɕی������x������B��ʎ��̂̔�������A��Q�҂ɕی������x������܂ł́A��܂��ȗ���͂��̂悤�ɂȂ邪�A�ی��ƌ����Ă������ԕی��̏ꍇ�ɂ́A�傫��������2��ނ���B

1. �����ԑ��Q�����ӔC�ی�(�����ӕی�)�ƔC�ӕی��̈Ⴂ

a.

�����ӕی�

�����ӕی��́A�S�Ă̎Ԃɉ������`���t�����Ă��鋭���ی��ł���A���̕ی��ɓ����Ă��Ȃ��ƎԂ��^�]���邱�Ƃ��o���Ȃ��Ɩ@���Œ�߂��Ă���B

���̑���(��Q��)������⎀�S�����Ƃ����ΐl���݂̂̂�⏞����B

�����ӕی��̕⏞���x�z�́A���S��3000���~�@���䎞120���~�ƂȂ��Ă���B

b.

�C�ӕی�

�@����A�C�ӕی��́A�����̋`���͂Ȃ����A�����ӕی��ŕ⏞������Ȃ��Ƃ���A�Ⴆ�ΑΕ����̂�A�����ӕی��̕⏞���x�z�����Ƃ���܂ŃJ�o�[���邱�Ƃ��o����B

���҂́A�����`���̗L����A�⏞�z�̌��x�A�⏞�͈͂Ƃ������Ƃ���ɈႢ������B

2��Q�҂ɉߎ�������ꍇ

��ʎ��̂̑��Q���������ɂ����Ĕ�Q�ґ��̉ߎ�������ꍇ�A�ߎ����E���Ȃ����B�����Ƃ��A�ǂ̂悤�Ȕ�Q�҂ł����Ă��ߎ����E���Ȃ����킯�ł͂Ȃ��A�u�ߎ����E�\�́v���Ȃ���Q�҂ɂ��ẮA�ߎ��������Ă��A�ߎ����E�͂Ȃ���Ȃ��B

���������A�ߎ����E�Ƃ́A��Q�҂ɂ��ߎ�������ꍇ�ɂ́A���̉ߎ����Ύނ��đ��Q�����z�����߂�Ƃ������x�ł���B��Q�҂̉ߎ����Ύނ��邱�Ƃɂ���āC��Q�ҁE���Q�ҊԂ̌�����}�낤�Ƃ���̂��C�ߎ����E�̖ړI�ł���B

�E�ߎ����E�ɂ�����u�ߎ��v

�ߎ����E������Ƃ����ȑO�ɁA�����������Q�҂��s�@�s�אӔC���̂́A���@709������߂�Ƃ���A���̉��Q�҂Ɍ̈ӂ܂��́u�ߎ��v������ꍇ�ł���B��ʎ��̑��Q���������̏ꍇ�ɂ́A��{�I�ɁA���Q�҂Ɂu�ߎ��v�����邩�ǂ��������ƂȂ�B

���́u�ߎ��v�Ƃ͉����Ƃ����A�@�I�Ȓ��Ӌ`���Ɉᔽ���Ă���Ƃ������Ƃł���B�@�I�ȈӖ��ł̒��Ӌ`���ᔽ���Ȃ���A�ߎ�������Ƃ͂������A���Q�����ӔC���������邱�Ƃ͂Ȃ��B

��������ƁA�ߎ����E�ɂ�����u�ߎ��v�����Ӌ`���ᔽ�Ƃ����Ӗ��ł���A��Q�҂ɒ��Ӌ`���ᔽ���Ȃ�����́A�ߎ����E���Ȃ���Ȃ��悤�ɂ��v����B

�������A���ۂɂ͂����ł͂Ȃ��A�ߎ����E�Ƃ͂����܂ő��Q�������ɕ��S���悤�Ƃ������Ƃ���ꎟ�I�ȖړI�ł��邱�Ƃ���A�ߎ����E�ɂ�����u�ߎ��v�́A�@�I���Ӌ`���ᔽ�Ƃ����قǂɌ����Ȃ��̂ł͂Ȃ��A��ʓI�ȗ����x��s���ӂƂ��������x�̂��̂ő����Ɖ�����Ă���B

�E�ߎ����E�\�͂̒��x

�^���ߎ�������ƔF�߂���ƁA�s�@�s�אӔC�����ƂƂȂ�B�����Ƃ��A���Ȃ̍s�ׂ̐ӔC���痝���ł��Ȃ��҂ɑ��@�I�ӔC�킹�邱�Ƃ́A�ߎ��ӔC�̌����ɔ�����B

���̂��߁A�����N�҂�_��̏�Q������҂ȂǁA�s�҂ɐӔC��َ�����\�́i�ӔC�\���j�������ꍇ�ɂ́A���̍s�҂͕s�@�s�אӔC��Ȃ��Ƃ���Ă���(���@712���A713��)�B

�������A�ߎ����E�ɂ����鎩�ȉߎ��ɂ��ẮA���̍s�҂��ӔC�\�������邱�Ƃ܂ł͕K�v�ł͂Ȃ��A������َ�����\�͂�����Α����Ɖ�����Ă���B

�����َ��\�͂Ƃ́A�����̍s�ׂ̈Ӗ��A�܂莩�������̍s�ׂ�����Ƃǂ̂悤�Ȍ��ʂ�������̂��Ƃ������Ƃ𗝉��ł�����x�̔\�͂Ƃ������Ƃł���B

�����ŁA�����َ��\�͂́A�����炢���������Ă���ƌ�����̂��Ƃ������Ƃ����ƂȂ邪�A��ʓI�ɂ́A���w�Z���w���O��ł���C�����َ��\�͂͂���Ɖ�����邱�Ƃ������B

�ō��ٔ���́C�Â����ӔC�\�����K�v�ł���Ƃ��Ă�����(�ŎO�������a31�N7��20��)�A���̌㔻�Ⴊ�ύX����A��L�̂Ƃ���A�����َ��\�͂ő����Ƃ����悤�ɔ��f����Ă���(�唻���a39�N6��24��)�B

�E�D�ӓ����҂̏ꍇ

���ɂ��A�ߎ����E�̋K���K�p���āA��ʎ��̂̔����Ȃǂɂ��Ă̓���҂̋A�Ӑ��������I�ɔc�����A����Q�����z�ɏ悶�邱�Ƃɂ���āA�D�ӓ������z���s���Ă���B

�D�ӓ������z�̗�Ƃ��āA�^�]��A����Ɠ����B���Ԃɏ���Ă���Ƃ��Ɍ�ʎ��̂��N�����Ă��܂��A���̌�ʎ��̂̌�����1��B���^�]��W�Q�����Ƃ����������������B

���̍ۂɁAB����̋A�Ӑ��̊�����20�p�[�Z���g�F�߂���ƁAA���x�������Q�����z��20�p�[�Z���g���z����邱�ƂɂȂ�Ƃ������Ƃł���B

3���Q�҂���������ꍇ

�@��ʎ��̂��N�����Ƃ��ɁA�����̉��Q�҂��֘A���ĂP�̕s�@�s�ׂ��\�������ꍇ�������s�@�s���ɓ�����(���@719���j�B

�����s�@�s���́A���������Q�S�z���e�����A�т��ĐӔC���B

�����s�@�s���́A���ꂼ��̐ӔC�����ɂ�����炸�A��Q�҂ɑ��Ă��ꂼ�ꑹ�Q�̑S�z������`�����B��Q�҂͂��̑S���ɏ����܂��͓����ɑ��Q�����̐��������邱�Ƃ��ł��A���̒��̈�l�����Q�z�S�z�̔����������ꍇ�ɂ́A���̑S���̐ӔC���Ƃ��(�s�^���A�э�)�B

4�@��̗�

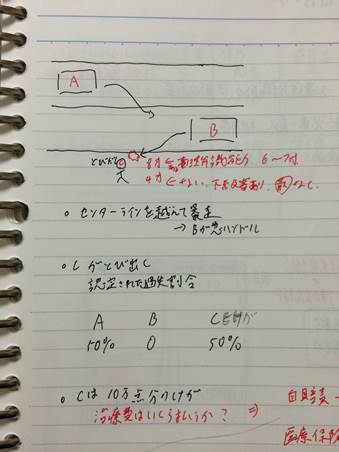

�Z���^�[���C�����z���Ă����Ό���(A)������悤�Ƃ��ċ}�n���h���������(B)����яo���Ă������s��(C)��瀂��ĉ���킹�Ă��܂����ꍇ�A�N�ɂǂ�Ȕ��������߁A�ǂ̕ی����g�����Ƃ��ł��邩�B

�F�肳�ꂽ�ߎ�������A50%�@B0%�@C50%

C�́A10���_���̉�������Ƃ���B

�@�{���̏ꍇ�AA�́AC��瀂����킯�ł͂Ȃ����AA���Z���^�[���C�����ĉ^�]���Ă��Ȃ���AB��C��瀂��Ă��܂����Ƃ͂Ȃ��������߁AA�ɂ͐ӔC��������B

�@������B�̏ꍇ�AC�ɒ��ډ���킹�Ă���̂�B�ł���̂ɂȂ��AB��1�~����Ƃ�����Ȃ��̂��ƂĂ��s�v�c�Ɋ������B

�������A�{���ł�B�ɌY�@�ɂ������ً}���(�Y�@��37��)���F�߂��邽�߁AC�ɒ��ډ�����������ɂ��ւ�炸�ӔC�����Ȃ��̂ł���B�Y�@�ɂ������ً}����́A�l�╨���琶�������݂̊��ɑ��āA���Ȃ܂��͑�O�҂̌����◘�v(�����A�g�́A���R�A�܂��͍��Y�Ȃ�)����邽�߁A���̎�i���������߂ɂ�ނ����l�₻�̍��Y�Ɋ�Q���������Ƃ��Ă��A��ނ��ɐ��������Ă��܂������Q���������悤�Ƃ������Q�̕����傫���ꍇ�ɂ͔ƍ߂͐������Ȃ��Ƃ������x�ł���AB�͂���ɓ��Ă͂܂邽�߁A�ӔC�����Ȃ��B

�@�����āAC�͎Ԃ�瀂���Ă����Q�҂ł͂��邪�A���ɔ�яo���āA���玩�����Ԃ�瀂����Ƃ��������o���Ă��܂������߂ɁAC����Q�ґ��̉ߎ����F�߂��AC���ӔC�����ƂƂȂ�B

C�͉�����A�a�@�ɍs�����ۂɁA�ǂ���̕ی����g�����I�����邱�Ƃ��o����B���̍ۂ�C���g�����Ƃ��o����̂́A�����ӕی����A��Õی��ƂȂ�B�ȉ��̕\�́A���ꂼ��̕ی����g�������ɁA���Âɂ������Ô�A�ی��Řd������z�AA��C�̕��S���z��\���Ă���B

|

|

��� |

�ی����S |

�^�]��(A)���S |

���s��(C)���S |

|

�����ӂ��Ɏg�����ꍇ |

200���~ |

120���~ |

40���~ |

40���~ |

|

��Õی����Ɏg�����ꍇ |

100���~ |

35���~ |

50���~ (��O�ҍs���Ƃ��ċ���) |

15���~ (3�����S�Ƃ���30���~�x����������A�ɋ���) |

�����ӕی����Ɏg�����ꍇ�F�����ӕی������R�f���ł��邽�߁A��Ô��1�_������̒P����20�~�ƂȂ��Ă��邽�߁A��Ô��200���~�ƂȂ�B�����āA��ł��q�ׂ��ʂ莩���ӕی��̕ی����S��120���~�܂łƂȂ��Ă���B�����Ŏc����80���~���A�ߎ�������50%��50%��A��C�ŕ��z����40���~�����S����Ƃ����`�ƂȂ�B

��Õی����Ɏg�����ꍇ�F��Õی��͕ی��f�Âł���A��Ô��1�_������̒P����10�~�ƒ�߂��Ă���B���̂��߈�Ô��100���~�ł���B�܂��AC�͕a�@�֍s���A100���~��3�����S�ł���30���~���x�����B�����Ă��̔�����15���~��A�ɋ��������S�z��15���~�ƂȂ�B

5�@�a�@VS��Q��(��)

�@��ʎ��̂ʼn�������ĕa�@�ɂ������Ƃ��A�u��ʎ��̂ł͌��N�ی��͎g���Ȃ��v�Ƃ��u�����ӂ̌��x�z120���~�܂ł͌��N�ی��͎g���Ȃ��v�ƁA������ꍇ������(�@���ᔽ)�B

���_���猾���ƁA��ʎ��̂Ō��N�ی����g���Ȃ��Ƃ����̂͐^���ԂȂ����ł���B

�Ȃ��A�a�@�������������R�����̂��Ƃ����ƁA���N�ی����g��Ȃ����R�f���̏ꍇ�ł́A�ی��f�ÂƂQ�`�R�{�قǐf�Ñ�ɍ����o�邩��ł���B�ʏ�A�f�Õ�V�Ƃ����̂́A���̈�Ís�ׂɂ���ē_�������߂��Ă��āA���̓_���̍��v�ɒP�����|���Čv�Z�����B

���N�ی��̏ꍇ�ł́A1�_10�~�ƒP�������܂��Ă��āA����ȏ�̐��������邱�Ƃ͏o���Ȃ��B

�������A���R�f���̏ꍇ�́A�P�������R�Ɍ��߂邱�Ƃ��ł���̂ŁA1�_30�~�ł������킯�ł���B�a�@�ɂ���邪�A1�_50�~�̂Ƃ��������B

�Ȃ̂ŁA�a�@���͌o�c��̗��R���炠�܂�ׂ���Ȃ����N�ی��ł͂Ȃ��A���R�f�Âŕa�@���炷��ƂƂĂ����������b�Ȃ̂Ŏ����ӕی������҂Ɏg�킹�����̂ł���B���̂��Ƃɂ́A�\���Ȓ��ӂ��K�v���B

6�@�܂Ƃ�

�قƂ�ǂ̐l���A�܂������������̂Ɋ������܂��킯���Ȃ��Ǝv���Ă��邾�낤�B�������A�N�������A��ʎ��̂̔�Q�҂������͉��Q�҂ɂȂ�\��������B���̋C�̊ɂ݂����̂������N�����A���̌�̑Ή��������ɉ��Q�҂������Ă��܂��Ƃ����悤�Ȃ��Ƃ��N����̂��Ǝ��͎v���B

1�l1�l���A��������Ɠ����҈ӎ��������ƂŁA�ߎS�Ȏ��̂�����A�a�@�Ɉ�Ô���ڂ���������A�ȂǂƂ��������Ƃ��Ȃ��Ȃ邾�낤�B

�Љ���x���Ă���1�Ԃ̓y��ł�����S������Ă�����̂̒���1�ɕی�������Ǝ��͎v���B�ی����Ȃ���A�l�X������Љ�n��Ȃ��ƌ����Ă��ߌ��ł͂Ȃ��B

�����ԕی������邩��A�@���͈͓̔��Ȃ�D���Ȃ悤�ɎԂ��^�]�ł���̂ł����āA���������ԕی����Ȃ���A�Ԃ��^�]����l�͌�������B�����āA�����̗�����[���x���ቺ���邾�낤�B����͎����Ԏ��̂̕ی��ɂ��Ẵ��|�[�g���������A�����ԕی��Ɍ��炸�A�����ɂ����Ă��ی��́A�l����L���ɂ����ő厖�Ȃ��̂�1�Ȃ̂�������Ȃ��B

<�o�T�E�Q�l����>

�E���]�[�~�u�`

�Ewww.koutuujikobengo.jp

�Ewww.gohda-office.co.jp

�Ewww.aioinissaydowa.co.jp

�{��P

�鋞��w�@�w��

���]�搶

�����b�ɂȂ��Ă���܂��B

�鋞��w�@�w�� ���]�搶�[�~�i�[���R�N�̋{��ł��B

����̃��|�[�g��o�ł��B

�u��ʎ��̂ƕی��v

���_�͖{���̕�����C�͌��N�ی����g�p���AA��50���~�AC��15���~�x�����B

�{���͌�ʎ��̂ƕی��Ɋւ�����e�ł���B�{���͌��ʂ��̗ǂ��Б�1�Ԑ��̓��H�Ō�ʎ��̂����������B��A���Z���^�[���C�����đ��s���Ă������߁A�Ό��Ԑ��𑖍s���Ă�����B���}�n���h��������B���̌��ʁA��B�����s��C�ɐڐG�����B���̌�ʎ��̂ɂ����s��C�͂P�O���~�_���̉�������B�����ԑ��Q�����ӔC�ی��ł�200���~�A���N�ی��ł�100���~�̉���ɑ�������B�������AC��B�ƐڐG����O�Ɏԓ��ɔ�яo���Ă��܂����B���̎��̂̉ߎ�������A�F�T�O���AB�F�O���AC�F�T�O���ƔF�肳�ꂽ�B�{���̏ꍇ�A���Ô�͒N�������略���̂������_�ł���B

���O������Ƃ��ĎԂ����L����҂������ԑ��Q�����ӔC�ی��i�����Ӂj�ɉ������Ȃ���Ȃ�Ȃ��B

�����Ԃ����L���Ă���҂͕K���������Ȃ���Ȃ�Ȃ��ی����A�����ԑ��Q�����ӔC�ی�(������)�ł���B�����ӔC�A�l�g���Q�⏞�A����ҏ��Q�y�юԗ���4��ނ�����B�Ȃ��ł��A�����Ԏ��̂ɂ��l�g���Q�̔�����ړI�Ƃ���ی����d�v�ł���B�䂪���ł͔�Q�҂̋~�ς��������邽�߁A�l�g���Q�̔����V�X�e���������ی��ƔC�ӕی��ƂȂ��Ă���B

����Q�҂ɂƂ��čł��L���Ȃ̂͌��N�ی��𗘗p���邱�Ƃł���B

�����A��Q�҂���ʎ��̂ɂ���ĕ��������ꍇ�A���̉�������Â��邽�߂̎x�o�������Ô�A���@��͕K�v�������Ȕ͈͂Ŏ�����z���F�߂���B�������A�ߏ�f�Â⍂�z�f�Â̏ꍇ�͔ے肳��邱�Ƃ�����B��ʎ��̂ł����Ă��A���N�ی��ɂ��f�Â͉\�ł���B�ނ��댴���I�戵���Ƃ��邱�Ƃ��A���ۉ�Ђ���є�Q�ґo���ɂƂ��Ă��D�܂������Ƃ������B�Ƃ��낪�A��Ë@�ւ̂��߂̃K�C�h���C���Ɗ��ґΉ��̃m�E�n�E���f����{�́u��ʎ��̐f�Â͂����܂ł��A��Q��(����)�ƈ�t�Ƃ̒��ڌ_��ɂ�����R�f���ł���v�Əq�ׂĂ���B�������A���̂悤�ȗ���ɂ͂��^�₪����B�������R�f���������Ƃ���A���ʂƂ��āA�����ԑ��Q�����ӔC�ی��̏��Q�ی����̑啔�������Ô�ɏ[�����ꂩ�˂��A���҂ł����Q�҂̗��v�ɔ����邱�ƂɂȂ邩��ł���B�܂��A���̃K�C�h���C���ł́A���N�ی��ɂ�鎡�Â̏ꍇ�́A�u�g�p�ł����܂̎�ށE�ʁA���n�r���̉Ȃǂɐ�����܂��v�Əq�ׂĂ���A�����������N�ی����g���Ď��Â����ꍇ�́A�����ԑ��Q�����ӔC�ی����g���Ď��Â����ꍇ�����A��Â̎����ቺ���邨���ꂪ�傫�����̂悤�ȕ\�������Ă���B�ˑR�̌�ʎ��̂ɑ����āA�s���ȐS����ԂɊׂ��Ă����Q�҂ɑ��A��Ë@�ւ����Ƃ���s��������邱�Ƃɂ���āA��藘�v�̑������R�f���ɗU�����悤�Ƃ��錩���ɂ͋^�₪����B�Ȃ��A���R�f���ɂ��ꍇ�A��Ë@�ւ͎��̔�Q�҂ł��銳�҂ɑ��A��Ô�Ɋւ��鐿���E��̂̈ϔC����쐬���Ă��炢�A���ځA�����ԑ��Q�����ӔC�ی��ɑ��Ĕ�Q�Ґ������邱�ƂɂȂ�BC��3�����S(�������S)�Ƃ��āA30���~�x�����A���̔�����A�ɋ�����BA��C����̋��Ƃ�����O�ҍs���Ƃ���50���~���x�������ƂɂȂ�ƍl����B

�����N�ی��̂ق�����Q�҂̕��S�����Ȃ�

�����ԑ��Q�����ӔC�ی��̏��Q�̕ی����z��120���~�B���Â�����������Ƃ���Ȃ��Ȃ�\��������B���Ô�����Ȃǂɍ������ꍇ�́A�ی���Ђɑ��k����Ɠ��������Ă��炦��B�Ȃ��A��Q�҂̉ߎ����傫���Ƃ��͌��N�ی����g�p���������ǂ��B���N�ی��ɂ�鎡�Â̂ق����A��z�Ȃ̂Ŕ�Q�҂̕��S�����Ȃ��čςށB�����ԑ��Q�����ӔC�ی��������N�ی����g�p��������s��ЂɂƂ��Ă͗L���ƍl����B

�{���̏ꍇ�A�ߎ�������50���A50���ł���B��ʎ��̂ɂ�鎡�Â����R�f��(������)�ł���ƁA�ی��f��(���N�ی�)�������z�̈�Ô��������B���R�f���ł�200���~�A�ی��f�Âł�100���~���̉���ł��邽�߁A���Ă̒ʂ�ی��f�Â̕����������Ô���Ȃ����Ƃ�������B����̉ߎ������ł͔�Q�҂����S���ׂ��z�́A���R�f���ł�100���~�A�ی��f�Âł�50���~�ƂȂ�B���̏�ی��f�Â̏ꍇ�A���N�ی��ŕ��S���Ă���镪������̂ŁA��Q�҂ɂƂ��ėL���ƂȂ�̂͌��N�ی��ł̎��Âł���B

�ʏ�́A��ʎ��̂ɂ�镉���҂ɑ��ẮA�܂������ԑ��z�����ӔC�ی�(�ō����x�z�F120���~)���g���A������g��������͌��N�ی����g�����A�@���ɒ�߂��Ă����ł͂Ȃ��B��Q�҂����߂��猒�N�ی����g�������ƌ����A�g�p���邱�Ƃ��\�ł���B

��������ɑ��đ��Q�������������邱�Ƃ��ł���

���Y�I���Q�ɂ͐ϋɓI���Q�Ə��ɓI���Q�ɕ����邱�Ƃ��ł���B�{���̔�Q�҂�4��������8�Ƃ����ݒ�Ȃ̂ŁA�ϋɓI���Q���Y������ƍl������B�ϋɓI���݂́A�Ⴆ�Ύ��Ô�̂悤�Ɏ��̂ɂ���Ďx�o��]�V�Ȃ����ꂽ���Q�������B���̂��߁A���̑��Q��₤���߂ɁA�����ԑ��Q�����ӔC�ی��⌒�N�ی������݂���B����ŁA����Y�I���Q�͐��_�I���Q�̂��Ƃł���A���̂ɂ���Đ��_�I�E���̓I�ɋ�ɂ������Ƃɂ�鑹�Q�ł���A�{���ɂ��Y������B�����I�Ɍ�ʎ��̂��Ȃ������Ȃ�Α��݂����ł��낤��Q�҂̏�ԂƁA�����̔�Q�҂̏�ԂƂ̍��ł���B�Ⴆ�Ό�ʎ��̂ɂ�鏝�Q���������߂�3���~�����Ô�Ƃ��Ďx�o�����ꍇ�́A���Ɏ��̂ɑ����Ă��Ȃ���A���Ô�͔������Ă��Ȃ������͂��ł���A���̍��z�ł���3���~�����Q�ƂȂ�B�ȏ�̂��Ƃ����A�ɑ��đ��Q�������������邱�Ƃ��ł���B

���{�����ً}����ɊY������̂ő����̌��z�A�������͔�������Ȃ��čςމ\��������B

�ً}����͖��@�i720���j�ƌY�@(37��)�ŋK�肪����B���@�̏ꍇ�A���l�̕����琶�����}���̊�������邽�߁A���̕�������ꍇ�ɓ�����B�Ⴆ�����ɏP��ꂽ���߁A���̌���o�E�����ꍇ�͐�������B�Y�@�ł́u���Ȗ��͑��l�̐����A�g�́A���R���͍��Y�ɑ��錻�݂̊�������邽�߁A��ނ������s�ׂ́A����ɂ���Đ������Q�������悤�Ƃ����Q�̒��x���Ȃ������ꍇ�Ɍ���A�����Ȃ��v�ƋK�肵�Ă���B���̂ɂӂ肩��������������邽�߁A������3�҂ɓ]�ł���s�ׁi��O�ҍs���j�ł���B�{���̏ꍇ���Y������ƍl������B��B�̉^�]�肪��A�ɑ��ċ}�n���h�����A�����Ă��Ȃ�������AA��B�����̎����Ă����\��������AC�̏��Q�����ł͍ς܂Ȃ��傫�Ȏ��̂ɔ��W���Ă����\��������B���̂����ً}����ɊY������ƍl������B

�������҂b�̐e���ē`����s�����Ă���ΐe�ɐӔC�͂Ȃ�

�ē`���҂����̋`����s���������Ƃ𗧏ł���ΖƏ������B�����N�҂��ӔC�\��������ꍇ�ɁA�ʂ����Ċē`���҂ɂ��ӔC��������ł��낤���B�����N�҂ɐӔC���F�߂�ꂽ�Ƃ���ŁA�ʏ�͖����N�҂ɔ����������Ȃ����Ƃ������A��Q�҂̕ی�Ɍ����邱�ƂɂȂ�B�����Ƃ��A�q��������đ��l�ɑ��Q��^�����ꍇ�A�����͐e�̊ēɉߎ�������ƌ����Ă���B�{���͌���đ��l�ɑ��Q��^������ł͂Ȃ��B�܂�4�Ύ��Ɋւ��Ă͉������邩�\�z�����Ȃ����߁A�e���ē��Ȃ���Ȃ�Ȃ��ƍl������B4�Ύ��͐e����������ی삷��K�v������A�e�̊ē`���ᔽ���F�߂���B8�Ύ��Ɋւ��Ă͏��w�Z�ɓ��w�ς݂ł���A����̈�Ō�ʈ��S�������s���Ă��邽�߁A�e�̊ē`���͔F�߂��Ȃ��ƍl����B����ɂ����Ă�8�Ύ��ɂ��ӔC�\����F�߂Ă��邽�߁A�e�̐ӔC�͂Ȃ��ƍl����B

�����̂��N��������A����p�҂Ȃ�A�g�p�҂��s�^���A�э����F�߂���B

�g�p�ҐӔC����������Ύg�p�ҁi����юg�p�҂ɑ����Ď��Ƃ��ē���ҁj�͑��Q�����ӔC���B�g�p�҂Ɣ�p�҂̐ӔC�Ƃ́A�s�^���A�э��̊W�ɗ��B��Q�҂�300���~�̑��Q���������ꍇ�A�g�p�҂���Q�҂�100���~�x�����A��p�҂ɂ����ʂ��y�сA200���~���x�������ƂɂȂ�B����ŁA���@715���ł͔�p�҂ɑ��Q�������x�������g�p�҂���A�s�@�s�ׂł����p�҂ɑ��鋁���̍s�g��F�߂Ă���B

���@719���ł������s�@�s�����K�肵�Ă���B�P���ł́u���l�������̕s�@�s�ׂɂ���đ��l�ɑ��Q���������Ƃ��́A�e�����A�т��Ă��̑��Q������ӔC���v�Ƃ��Ă���B�����l�ɂ��s�@�s�ׂ������s�@�s���ɊY������A�����s�@�s���҂̊e�����A���������S���Q�ɂ��đ��Q�����ӔC�S���邱�ƂɂȂ�A��Q�ҋ~�ς������Ȃ�ƍl����B

�����s�@�s����A��B���s�@�s�ׂ����Ă��Ȃ���ΊY�����Ȃ��B�܂��AA ��B�������s�@�s�������s��C�̑��Q�Ƃ̊ԂɈ��ʊW������Ηǂ��Ɖ����Ă���B�܂��A�����s�@�s���̊e�l�́A��Q�҂ɑ��ĘA�т��đS���Q������ӔC���B���������s�@�s���҂̍��ɂ��ẮA�����A�s�^���A�э��ł���Ɖ����Ă���B

���{�����ߎ����E���F�߂�ꂽ���߁A��Q�҂b�ɂ��ߎ��������������Ă���B

��ʎ��̂ɂ�鑹�Q���������ɂ����ẮA�ߎ����E�����ɂȂ��Ă���B���Q�҂��s���ӂɂ���Č�ʎ��̂��N�����A����ɂ���Ĕ�Q�҂ɑ��Q��^�����ꍇ�ł����Ă��A��^�҂ɂ����̔����Ɋւ���ӔC�Ɉ�[���F�߂���̂��ߎ����E�ł���B���̂悤�ȏꍇ�ɔ����A���@722��2���u��Q�҂ɉߎ����������Ƃ��́A�ٔ����́A������l�����āA���Q�����̊z���߂邱�Ƃ��ł���v�Ƃ��A�ߎ����E�ɂ��Ē�߂Ă���B�ٔ����́A���̏�K�p���邱�Ƃɂ���āA���̓����ҊԂ̗��Q�����A���Q�̌����ȕ��S��}�邽�߂ɁA���Q�����z�����z���邱�Ƃ��ł���B�����ł����ߎ����E�ɂ�����u�ߎ��v�Ƃ͒P�Ȃ�s���ӂł���B

�Ⴆ�A�Ԃ��^�]���ɑO�����悭���Ă��Ȃ�����A���A���܂��ܓ��H�����f���ɕ��s��B���͂˂ĉ���킹���Ƃ���B���l�ɉ���킹�����A�����AB�����H�}�ɔ�яo�����Ƃ����s���ӂȍs�����������B���̏ꍇ�AB�ɂ����̔����ɂ��Ă̐ӔC�̈�[�͂��邱�ƂɂȂ�̂ŁAA�����S���ׂ����Q�����ӔC�͌��邱�ƂɂȂ�B�������ߎ����E������ꍇ�ɂ��A���̉ߎ�������Ƃ����s�҂ɁA�ߎ����E�������Ƃ����s���v�킹�邾���̔\�͂��Ȃ���Ȃ�Ȃ��B������ߎ����E�\�͂Ƃ����B

��������L�̂悤�Ɍ����Ȋϓ_�����ߎ����E���s�����߂ɂ́A��Q�҂́A���Ȃ��Ƃ������َ��\�͂�����Ă���K�v������Ƃ���̂��ō��ق̗���ł���B�����َ��\�͂́A�����̍s�ׂ̈Ӗ��A�܂莩�������̍s�ׂ�����Ƃǂ̂悤�Ȍ��ʂ�������̂��Ƃ������Ƃ𗝉��ł�����x�̔\�͂��w���B�܂���ʂɁA���w�Z���w���O��ł���A�����َ��\�͂͂���Ɖ�����邱�Ƃ������B���̂��ߖ{���ł��ߎ��������F�߂��A��Q�҂b�̉ߎ�������50���Ƃ��Ă���B

�������َ��\�͂�4�Ύ��ɂ͔F�߂�ꂸ�A8�Ύ��ɂ͔F�߂���B

�ō��ٔ������a39�N6��24���́A�u���@722��2�����ߎ����E�̖��́A�s�@�s�҂ɑ��ϋɓI�ɑ��Q�����ӔC�킹����Ƃ͎���قɂ��A�s�@�s�҂��ӔC���ׂ����Q�����̊z���߂�ɂ��A�����̌��n����A���Q�����ɂ��Ă̔�Q�҂̕s���ӂ������ɝΎނ��邩�̖��ɂ����Ȃ��̂ł��邩��A��Q�҂��関���N�҂̉ߎ���Ύނ���ꍇ�ɂ����Ă��A�����N�҂Ɏ�����َ�����ɑ���m�\�������Ă���Α���A�����N�҂ɑ��s�@�s�אӔC�킹��ꍇ�̂��Ƃ��A�s�ׂ̐ӔC��َ�����ɑ���m�\�������Ă��邱�Ƃ�v���Ȃ����̂Ɖ�����̂������ł���v�Ƃ��Ă���B���̂��ߖ����N�҂�_��̏�Q������҂ȂǁA�s�҂ɐӔC��َ�����\�͂��Ȃ��ꍇ�ɂ́A���̕s�@�s�אӔC��Ȃ��Ƃ��Ă���i���@712���A713���j�B���̔���ł�8�Ύ��Ɏ����َ��\�͂�����Ɣ��f���Ă���B�ٔ������ߎ����E���s�����A�܂��A�s���ꍇ�ɂǂ̒��x�s�����͍ٔ����̎��R�ٗʂɔC����Ă���B�{���������َ��\�͂�F�߁A8�Ύ��̏ꍇ�͂��ꂪ����ƍl����B����ɏ]����4�Ύ��ɂ͎����َ��\�͂͂Ȃ��ƍl����B

����Q�ґ��̉ߎ����F�߂���ꍇ�͑��Q���������ׂ��ł���B

��Q�Җ{�l�����ł͂Ȃ��A��Q�҂̕ی�҂Ȃǂɗ����x��s���ӂ�����ꍇ�ɂ��A�ߎ����E�ɂ�����ߎ�������ƝΎނ��āA���Q�����z�����ׂ��Ƃ���̂��A��Q�ґ��̉ߎ��ł���B����̂Ȃ��ɂ́A���w�Z���w���O�̗c���Ȃǂɂ��ߎ���F�߂锻�f���������̂����邪�A��ʘ_����l�����4�ɂ͎����َ��\�͂͂Ȃ��ƍl����̂��Ó��ƍl������B�c�����W�����ʎ��̂Ȃǂɂ́A�ی�҂Ȃǂɗ����x��s���ӂ��Ȃ������̂��Ƃ������Ƃ��������āA�ē`���ҐӔC�܂��́A��Q�ґ��̉ߎ����l�����A����ɂ���đ��Q�����z�����ׂ��ƍl������B

���D�ӓ�����ɑ��Ă͑��Q�����z�����z�����ꍇ������B

�����Őe�ؐS���邢�͍D�ӂ��瑼�l�������Ԃ��D�ӓ��������ҁA���悳���Ă��炤�҂��D�ӓ����҂Ƃ����B���Q�����z�̌��z�Ɋւ��Ė�肪����B�D�ӓ������z���F�߂���ꍇ�ɁA�����A���Q�̑S�̂ɂ��Č��z����ꍇ�ƁA�Ԏӗ��z�ɂ��Č��z����ꍇ������B���É��n�فA����19�N9��21���̔���ł́AA�A����Q��B�悳���Ď����Ԃ��^�]���ɁA���O��C�̉^�]����2�֎ԂƏՓˎ��̂��N�������D�ӓ�����B�������������A���̑O��A���������Ă������Ƃ�B���m���Ă������Ƃ���A���Q�z��5�������z����Ɣ��f�����B

8�͏��w�Z�ɓ��w���Ă���A��ʈ��S���������y���Ă���A�����َ��\�͂͂���ƍl������B

�@�ȏ�̂��Ƃ���A�N��⎖���َ��\�́A�ߎ��Ȃǂɂ���đ��Q�������������z�����ꍇ������B�܂��A��ʎ��̂����������ꍇ�́A�����̈ӎv�łǂ̕ی����g�p���邩�l����ׂ��ł���B���_�I�ɂ͖{���̏ꍇ�͌��N�ی����g�p���Ď��Âɐ�O���鎖���A��Q�҂b�ɂƂ��ėL���ł���B

�ȏ�B

�Q�l�����F�w��ʎ���

���Q�����̎����Ɣ���x�@�{�����ȁ@�听�o�Ŏ�

�@�@�@�@�w��ʎ��̖̂@���m��

�S���Łx�@���R������

���c�ʔT

��ʎ��̂ƕی�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@14J110020�@�@���c�ʔT

�L�[���[�h�F�����ԑ��Q�����ӔC�ی��A���R�f�ÁA��O�ҍs�ׁA�ߎ����E�A�ӔC�\�́A�D�ӓ���A�����s�@�s�ׁA�s�^���A�э��A��Q�ґ��̉ߎ��A�ً}���

���߂�

��ʎ��̂ƕی��̊W�͐[���W�ł��邪�Œ���̕⏞��������̂̌����ł͂Ȃ��Ƃ��낪�������B

�@

����̕K���i�Ƃ����鎩���Ԃ����A���K���ŕ������ł��낤�����ԑ��Q�����ӔC�ی��Ƃ́A�����ԑ��Q�����ۏ�@�Ɋ�Â��A�����I�ΐl�����ӔC�ی��ł���B�䂦�ɁA�����ԁE�o�C�N�i��֎ԁE���t�j��ۗL����Ƃ��ɕK���������Ȃ���Ȃ�Ȃ������͂����ی��ł���A�����ԑ��Q�����ӔC�ی��ɉ������Ă��Ȃ��Ɩ@�I�ɏ���������B�܂��A���̕ی��́A��Q�҂̕ی��}�邱�Ƃɂ��̎�|������A�����ԓ����^�]���邱�ƂŁA���l�̐����E�g�̂��Q���A�����ӔC�S���邱�Ƃɂ���āA�ۗL�ҋy�щ^�]�҂���鑹�Q��U�₷��ӔC�ی��ŁA���Q�ی��ɑ�����ی��ł���B�������A�l�g���̂����ɂ����Ή����Ȃ��B����āA�C�ӎ����ԕی��ɂ������Ă����Ȃ��ƌ�X�ʓ|�Ȃ��ƂɊ������܂�邱�ƂɂȂ�B

��ʎ��̂ȂǑ�O�҂ɂ����Q�s�ׂ܂���O�ҍs���ɂ����䓙�ł́A�ی����g�����ی��f�Â����Ȃ����߁A���R�f�������̎��ÂƂȂ�B�{���͕ی��f�ÂŐf�@�����A��ʎ��̂Ȃǂ���O�ҍs���ɂ���ĉ���������ꍇ�͕ی��؎g���Ă̐f�Â���̂��ł��Ȃ��̂����R�f���ɂȂ�B

�����ԑ��Q�����ӔC�ی������ł͔�Q�҂ɏd�ߎ����������Ƃ��Ă��ߎ����E�͂ł��Ȃ��B

�����ԑ��Q�����ӔC�ی��E�E�E�ӔC�ی��B��Q�ҕی��ړI�̂��߁A��ʂ̖������Q�����Ɠ������ߎ����E�͂Ȃ��B��Q�҂ɏd��ȉߎ�������ꍇ�Ɍ���A�ߎ��̒��x�ɉ������Q�����z�����z�����B

��Q�҂ЂƂ�ɂ�

���S�@�@�@�@3000���~

����Q�@�@75���~�`3000���~

���Q�i���S�Ɏ���܂ł��܂ށj

�@�@�@�@�@�@120���~

���C�ӕی��E�E�E�����Ԃۗ̕L�ғ��������Ԃ����L���A�g�p�A�Ǘ����邱�Ƃɂ�葼�l�̐����E�g�̂��Q���A�܂��͑��l�̍�����ʑ����Ĕ����ӔC�S���邱�Ƃɂ���Ĕ�鑹�Q��A���R�̎��̂ɂ���Ď����Ԃɐ����镨�I���Q�U�₷��ق������Ԃ̉^�s�ɂ���ĕۗL�ғ����g�̂ɑ��Q�����ꍇ�Ɉ��̕ی������x�����C�ӓI�����ԕی�

�ȒP�Ɍ����Ǝ��S���̂��N������A����Q��B�i���S�j�ɑ��锅����1���~���Ƃ���BA�͋����ی��ł��������ԑ��Q�����ӔC�ی���3000���~�o�邪���̎c���7000���~�͕��ʂ̈�ʉƒ�ł��x�����Ȃ����z�ł���B���̎�A�ɔC�ӓI�����ԕی������Ă�����̔C�ӓI�����ԕی��Ŏc���7000���~�₤���Ƃ��B

�ߎ����E�E�E�E�s�@�s�ׂ̉��Q�҂͔�Q�҂ɑ������ӔC��Ȃ��Ƃ����Ȃ����s�@�s�ׂ��������ɔ�Q�ґ��ɂ��ӔC�̈�[������i��@��Q�҂��ԓ��ŕ����Ă��Ď����Ԃ�瀂��ꂽ�ꍇ�B�j�Ȃǂ̎����Ύނ���̂��ߎ����E�B�ٔ����͑��Q�����̊z���߂�ɂ��čl�����A���z���邱�Ƃł���B�i���@722��2���j

�@�Ⴆ�A���Q�҂��𐌂��^�]�ɂ���Ď��̂����������Ƃ��Ă��A��Q�ґ�����ʋK��������Ă��Ȃ������Ƃ�����ߎ����E���Ȃ��āA�����z���y�������B

�ӔC�\���E�E�E���Ȃ̍s�ׂɂ���đ��l�ɑ��Q��^����ł��낤�Ɣ��f�ł���\�́B�����ӔC�Ƃ����@���I�Ӗ��܂Œm���Ă���K�v�͂Ȃ��B�ӔC�\���͌l�������邪12�����肩��F�肳��Ă���B���@712�����ӔC�\�����Ȃ��҂̍s�ׂɂ�鑹�Q���������Ă������ӔC��Ȃ��Ƃ��Ă���B���@714�����ӔC�\�����Ȃ��҂̍s�ׂɂ���đ��Q�������͐e���҂Ȃǖ@����̊ē`���҂ɉߎ����������Ƃ��͊ē`���҂ɐӔC��₤���Ƃ��ł���Ƃ��Ă���B

�ӔC�\���̂Ȃ��c����1�l�ŗV���Ă����ĎԂɂ͂˂�ꂽ�悤�ȏꍇ�A�c�����g�̉ߎ��̖��ɂ͂ł��Ȃ����A�e�Ȃǐe���҂ȂNJē҂̉ߎ������Ƃ����B

�ߎ����E�\�͂��ӔC�\�����K�v�ł��������ō��ٔ����̔����ɂ���ėc���i�����N�ҁj�̉ߎ����l����ɂ������āA�����N�҂Ɏ����َ��\�͂�����Α����Ƃ��A�ӔC�\���͕s�v�Ƃ��Ă���B�����َ��\�͂Ƃ́A�����ɑ��ėǂ����������f����\�́B�v����ɓ��H�ɔ�яo�����玩���ԂɂЂ���邩���Ȃ��Ƃ����l���f����\�́B

�@�@�s�@�s�ׁ@��Q�҂̉ߎ��@1.�����z�̌��z���\

�@�@�@�@�@�@�@�@�@ �@�@�@�@2.�����ӔC�̔ے�͕s��

��Q�ґ��̉ߎ��́A��Q�҂Ɛg���゠�邢�͐����W���̂��Ȃ��Ƃ݂���悤�ȊW�ɂ���҂̉ߎ��̂��ƂƂ����B

�d��ȉߎ��ɂ�錸�z

(1) ����Q���͎��S�@ (2)���Q

7�������@(1)��(2)���Ɍ��z�Ȃ�

7���ȏ�8�������@(1)��(2)����2�����z

8���ȏ�9�������@(1)3�����z�@(2)2�����z

9���ȏ�10������(1)5�����z (2)2�����z

���p���Fhttp://soudanguide.sonpo.or.jp/car/q035.html

���{���Q�ی�����@���Q�ی�Q��A�@����܂̕ی��@��35�@��ʎ��̑Ή���

�D�ӓ����Ƃ́A�^�]�҂̍D�ӂɂ��A���l�悳���邱�ƁB�F�l�Ȃǂ��D�ӓI�ɓ��悳���đ��s���Ɏ��̂��N��������҂ɑ��Q��^�����ꍇ�ɂ��^�s���p�ҁi�^�]�ҁj�͐ӔC���B

�����A�D�ӓ����Ҏ��g�����Ŏ����̗��v�̂��߂Ɏ����Ԃɏ���Ă���̂ł��邽�߉^�]�҂ƕ��щ^�s���p�҂Ƃ��Ă̑��ʂ��݂���B�D�ӓ����҂̏��L�ҁi�^�]�ҁj�ɑ��锅�������͂��Ȃ�͈̔͂Ō��z�����̂����ʂł���B�܂��A�ߎ����E�̖@���̗ސ��K�p�ɂ���Č��z����邱�Ƃ�����B

������D�ӓ����̍Ȃ���l�E�ɑ��A�Ȃ����ߎ����E��F�߁A���l�ɂ͔F�߂Ă��Ȃ��B

�v�w�E�E�E�ō��ٕ���19�N4��24�������ł͓����̕v�w�́C�����̓͂��͂��Ă��Ȃ����C�j���������͂��ĕv�w�Ƃ��Ă̋����������c��ł�����̂ł���C�g����C�����W���̂𐬂��W�i��Q�ґ��̉ߎ��j�ɂ���Ƃ݂邱�Ƃ��ł���Ƃ��Ă���B

���l�E�E�E�ō��ٕ���9�N9��9�������ł͍������Ă����킯�ł��C�������Ă����킯�ł��Ȃ��ꍇ�A�ߎ����E�ɂ����ĉ^�]�҂���щߎ�����Q�ґ��̉ߎ��F�߂��邽�߂ɕK�v�Ȑg����C�����W��̈�̊W�i��Q�ґ��̉ߎ��j������Ƃ͂����Ȃ��Ƃ��F�߂��Ă��Ȃ��B

- ���l�������s�@�s���ɂ���đ��l�ɑ��Q���������Ƃ�

- �����s�@�s���҂̂����N�������Q���������������m�肦�Ȃ��Ƃ�

- �����ҋy�ћ҂́A�����s�@�s���ł����āA�e���A�т��Ĕ����ӔC�S����B

�����s�@�s���i���@719���j

1�E2�E3�̏ꍇ�ɂ����Ă��s�҂̂��ꂼ��ɕs�@�s�א����̈�ʓI�v���u�̈Ӂv�u�ߎ��v�u��@���v�u�ӔC�\���v�u���Q�����v�Ƃ̈��ʊW��������Ă��邱�Ƃ��K�v�B

����@�b�̉^�]���鎩���Ԃ������_�ŐM���������Ė\���������߁A���̉^�]���鎩���Ԃ����������悤�Ƃ��ăn���h����肻���Ȃ��A������ʍs���̐l���͂˂��ꍇ�A�b�Ɖ��̋����W�����݂���B�����čb�Ɖ��̉ߎ�������8��2�ł����Ă����҂������s�@�s���҂Ƃ��ĘA�т��Ĕ������Ȃ���Ȃ�Ȃ��B

�����s�@�s���̌��ʂ͊e�����s�҂̉ߎ��̑召�ɂ�����炸�A�A�э��ł���1000���~�̑��Q�����Ƃ���Ίe������Q�҂�1000���~�S�z�̎x���`�����A���̂����P�l���ٍς�����̌��x�łق��̍��҂̍������ł���B

�ߎ��̊����́A�P�Ɋe�����s�@�s���҂̓����I�ȕ��S���������߂邾���ł���

��̗Ⴉ�炷��Ɖ�����Q�҂�1000���~�x�����A�b�ɑ�800���~�����ł���B

�Ȃ������s�@�s�ׂ̌��ʂ�A�э��ł͂Ȃ��A�s�^���A�э��Ɖ�����w�����L�͂����A�e�����Q���������҂ɑ��đS�z���x����˂Ȃ�Ȃ��`���S����_�ł͕ς��Ȃ��B

��ʎ��̂̏ꍇ�ɂ����āA�����킹���Ԃ�2��ȏ゠��ꍇ�A���d���̂Ȃǂ������s�@�s���ɊY���B���d���̂̏ꍇ�A��Q�҂́A���ꂼ��̉��Q�҂̎����ӕی��ɑ��Đ������\�B���Q�҂̑䐔���A�����ӕی��̎x�����x�z��2�{��3�{���ɂȂ�B

��p�҉����d�����ɑ�O�҂ɕ����������Ƃ��A���͕s�@�s�ד��ɂ��20���~�̑��Q�������S���邪�A�g�p�ҍb�����@715���Ɋ�Â��đ��Q�����S����`��������B���ꂪ�s�^���A�э��Ƃ����B�ȒP�Ɍ����ƁA�s�^���A�э��́A���҂��P�l���͐��l�ɑ��ē������͏����ɑS�����͈ꕔ�����R�ɐ������邱�Ƃ��ł���_�ŘA�э��Ɠ��l�ƂȂ�B

�ً}����Ƃ͋}���Ȋ�������邽�߂ɂ�ނ��s���s�ׁB��@���j�p���R�̈�B���Ȃ܂��͑��l�̐����A�g�́A���R�A���Y�ɑ��鍷���������A�܂茻�݂̊�������邽�߂ɂ�ނ��s�����s�ׂŁA���̍s�ׂ��琶�����Q��������Ƃ����Q�̒��x���Ȃ��ꍇ�ɔF�߂���B�i�Y�@37���j

�Y�@�ł��ً}���

- ���ΐ��̊W

- ���Ɏ��ׂ����@�̂Ȃ��ꍇ�łȂ���Ȃ�Ȃ�

- �@�v���r���A���������Q�̕����������Q���傫���Ȃ���Ȃ�Ȃ�

���������ς��̎����Ԃ�����悤�Ƃ��ĉ����̉Ƃɗ����������ꍇ�A�����E�g�̂̊댯�ƏZ���̈��S�Ɣ�r���ً}�����������A�Z���N���ɂ͂Ȃ�Ȃ��͈̂��B

���@720��2�����ً}����͑��l�̕��ɂ�萶�����}���̊�@������邽�߂��̕���ʑ����邱�ƂŁA��@���͂Ȃ��A�����ӔC�͐����Ȃ��B���̔����s�ׂ��w���B���@�ƌY�@���ً}����͊T�O���Ⴄ�̂ŋC��t���邱�ƁB

�܂Ƃ߁@

�@�����ԓ��̉^�]�ɂ́A������^�]�Җ{�l���C�����Ă����Ƃ��Ă��댯�����܂Ƃ����̂ł���B�Ⴆ�A���H�Ɏq������яo���Ă��Č�ʎ��̂������Ă��܂��A���邢�́A�Ό��Ԃ��Z���^�[���C�������s���Ă����̂ŁA���̊�@�ɔ��������ߔ�������ɐl��������ǂ��Ȃ�̂��ȂǁA��O�҂̍s����\���ł��Ȃ��̂������Ԃ⎩�]�Ԃ��������B��ʎ��̂��N�����Ȃ��悤�ɋC�����Ă��邪�A�������N����̂��킩��Ȃ��̂���ʎ��̂ł��邩��A������̏ꍇ�ɔ����邽�߂ɕی����|���Ă������ق��������Ǝv���B�Ȃ��Ȃ�A�����ی��ł��������ԑ��Q�����ӔC�ی������ł́A�l�g���݂̂̂̕⏞�ł���A�Ε����̂ɂ͕⏞����Ȃ��B���ꂾ���ł͉����������Ƃ��ɂ͂ǂ��ɂ��Ȃ�Ȃ��̂ŁA�C�ӎ����ԕی��ɂ��������Ă������Ƃ��]�܂����Ǝv���B

�@�܂��A��ʎ��̂Ȃ���O�ҍs���ɂ�����ł́A�ی����g�p���Ă̕ی��f�Â����Ȃ����Ƃ���A���R�f���ƂȂ�A���Ô�S�z�l���S�ƂȂ�B

�@�ߎ����E�͎��̎��ɔ�Q�҂ɂ��ߎ�������ꍇ�ɂ���Č��z����B�ߎ����E�\�͂͗c���Ȃǂ̖����N�҂��ӔC�\�����Ȃ��Ă������َ��\�͂�����Α����B

�D�ӓ����Ƃ͉^�]��̍D�ӂɂ���ē��悷�邱�ƁB���̎����D�ӓ����҂��ߎ����E���F�߂���̂͐g����C�����W��̈�̊W�i��Q�ґ��̉ߎ��j�ł���ȁi�v�w�E�����̕v�w�j�̂݁B�F�l�Ɨ��l�͔F�߂��Ȃ��B

�@�e���ȗF�l�W�ł��D�ӂœ���^�]���A�����Ŏ��̂��N���Ă��ߎ����E�ɂȂ�Ȃ��̂͂��������Ȃ��̂��B�����ɂł��Ȃ��̂��Ǝv���B�F�l����l�Ƃ̃h���C�u���C�y�ɂł��Ȃ����ƂɂȂ��Ă��܂��ł��낤�B�����A���͔C�ӎ����ԕی��ɂ͓���ҏ��Q����Ƃ������̂�����A��Q�ґ��̉ߎ��ŔF�߂��Ȃ��������l��F�l�ȂǕ⏞����ی�������B

�@���͔�яo���ȂǕ��s�҂⎩�]�Ԃ̌�ʋK�͂��̍s�����ڂɂ�����B�����Ԃ̉^�]������s�҂����]�Ԃ̉^�]����C��t���Ď��̂��N���Ȃ��悤�ɂ���̂���Ԃ��Ǝv���B

�Q�l�����E�o�T�i���p���͕��͒��ɏ����Ă���B�j

�}���ɂ��@���p�ꎫ�T

��ʎ��́@���k���Z���^�[

http://www.sase-office.jp/article/14639798.html

�ƌv�̃|�[�^���T�C�g�ŕی��ɂ��Č����Ȃ낤�@

�`�����s�@�s�ׂ��Ăǂ������Ӗ��Ȃ́H�`

https://www.kakei.club/jibaiseki/fuhoukoui.html

�ٌ�m�h�b�g�R���@�s�^���A�э�

https://www.bengo4.com/shakkin/1036/d_6972/

��ʎ��ٌ̂̕�m���k�u���O�@

�`��ʎ��̂ɂ���Q�ґ��̉ߎ��Ƃ́H�`

http://www.jikosos.net/blog/?p=38

��ʎ��́E���Q���������l�b�g���k��

�`��ʎ��̂ɂ�����ߎ����E�`

http://www.koutuujikobengo.jp/kouidoujougengaku/

���c�m�P

��ʎ��̂ƕی�

�@�@�@�@�@�@�@

�@�@�@�@�@�@�@14J118017 ���c�@�m�P

�E���_

��ʎ��̂́A���Q�ҁA��Q�ҁA�a�@�̎O�ҎO�l�̍l���◘�Q�W���o�Ă��邽�ߖ��Ȗ��ɂȂ肪���ł���

�P�E��ʎ��̂ɂ�������Q�҂Ɣ�Q��

�@��ʎ��̂��Ȃ��N���Ă��܂����̂��ׂ����A�K���������Q�҂����������Ƃ͌���Ȃ��̂ł͂Ȃ����ƍl������P�[�X������܂��B��ʎ��̂��D���D��ŋN�����l�͂��Ȃ��ƍl�����A�����Ă��̏ꍇ�͉��Q�҂̉ߎ��ɂ���Ĉ����N������܂��B

�@�Ⴆ�Ύ����Ԃ̉^�]�҂��A������Ƃ����킫���Ńu���[�L��n���h�����삪�x���Ƃ��A�A�N�Z���ƃu���[�L�݊ԈႦ��Ƃ���������~�X���ߎ��Ƃ���܂��B���邢�͈ꎞ��~��������A�ԐM���ɂȂ����ɂ��ւ�炸�����������_�ɐi�������肷��ȂǁA��ʋK���̖������ߎ��ł��B��ʎ��̓��v�ɂ��ƁA���S���̂ɂ����鎖�̓����҂̖@�߈ᔽ�́A���R�^�]�A�^�]����s�K�A�e���^�]�A���S�s�m�F�Ƃ��������S�^�]�`���ᔽ����ʂ��߂Ă��܂��B

�@�����̏ꍇ�A�ȏ�̂悤�ȉߎ���ᔽ�������Ō�ʎ��͔̂������A�ߎ���ᔽ��Ƃ����������Q�҂ɂȂ�Ǝv��ꂪ���ł��B��������ʎ��͎̂����Ԃ̉^�]�҂̉ߎ������Ŕ�������킯�ł͂���܂���B�����Ԃƕ��s�҂̎��̂̏ꍇ�A���s�҂������Ȃ蓹�H�ɔ�яo���Ƃ������A���s�҂ɂ����̂̐ӔC������ƍl�����邱�Ƃ�����܂��B

�@�܂������ԓ��m�̎��̂��ƁA�o���ɑ���~�X��[���ᔽ�������āA�ǂ��炪���Q�҂łǂ��炪��Q�҂Ȃ̂��A�킩��Ȃ��Ȃ�P�[�X������̂ł��B�����������ꍇ�ɁA���̓����҂̐ӔC�̊������������̂��u�ߎ������v�ƌĂ����̂ŁA���̊�����K�p���đ��Q�����������z����邱�Ƃ��u�ߎ����E�v�ƌ����܂��B

���ɁA��Q�҂̗��v�ɔ����錾��������\��������l�́A�N�ł��傤���B��Q�҂̗��ꂩ��́u�N�ɂ����i������ی����j�𐿋��ł��邩�v�A�t�̌����ŁA�u�N�����z��ɂ߂Ĕ�Q�҂ɂ������x����˂Ȃ�Ȃ����v�Ƃ����_���l����ƕ�����Ǝv���܂��B��Q�҂̗��v�ɔ����錾��������\��������̂́A���Q�ҁA�^�s���p�ҁA���Q�҂̎g�p�ҁA���Q�҉����̎����ӕی���ЁE�C�ӕی���ЁA��Q�҉����̔C�ӕی���ЁA���i�J�ЁA���{�ۏ᎖�ƁA���H�̊Ǘ��ҁj�ł��B��L�̕\�̂����̂قƂ�ǂ��A����ɊY�����܂��B��Q�҉����̔C�ӕی��܂œ����Ă��闝�R�́A���ɉ��Q�҂��C�ӕی��ɓ����Ă��Ȃ��ꍇ�ȂǂɁA���ی��ԏ��Q�����Ɋ�Â��āA��Q�Ҍ_��̔C�ӕی���Ђɐ�������ꍇ�����邩��ł��B���i�J�Ёj�́A����Q�����̔F��̎��_�ŁA��Q�҂̑z�肵�Ă����������Ⴂ������F�肵�đΗ�����\��������܂��B�܂��A���i���{�ۏ᎖�Ɓj�́A�Ђ������̍ۂɕی����𐿋����邱�ƂɂȂ邽�߁A��Q�҂ƑΗ�����\��������܂��B����ɁA���Ȃǂ̓��H�̊Ǘ��҂ɂ��ẮA�u���H�Ɍ����J���Ă����v�Ƃ������s���������̎��̂ł������ꍇ�A��Q�҂͍��Ɣ����𐿋����邱�ƂɂȂ邽�߁A�Η�����\��������܂��B

�@

�Q�E��肩��l�����ʎ���

�@���FA���Z���^�[���C�����z���đΌ��Ԑ��ɂ͂ݏo�Ă����̂ŁAB�͋}�n���h���������B���傤�ǂ��̎��q���i�S�j��C����яo���Ă���B��C�ƐڐG���̂��N�����Ă��܂����B

�@A�͉ߎ���Ƃ��Z���^�[���C�����z�����̂�����B��C�ƐڐG������C�̓P�K�����܂�������A�����A�ɑ��ĕs�@�s�ׂ�����ƍl�����BB�́A�}�n���h������C�ɐڐG�B���Ȃ킿�ً}����Ƃ����`�ɂȂ�BC�͔�яo����B�ɑ��Q���������Ă��܂����̂���Q�ґ��̉ߎ�������ƍl����B���̎q�����ӔC�\��������̂��Ȃ��̂��B�Y�@��ł͂P�S�Ζ����ɂ��ӔC�\���͖����Ƃ��Ă���B�܂��ӎv�\�͂͂V���炠��Ƃ���Ă���B�܂�A���̗�肩�炢����C�ɂ��ӔC�\�����ӎv�\�͂��Ȃ��Ƃ������ƂɂȂ�B����Ďq���̊Ď���ӂ���C�̐e���ӔC����邱�ƂɂȂ�B

�@����́A�����l���֗^���Ă�����Ȃ̂������s�@�s���ɂȂ�B�����s�@�s���Ƃ́A�����̐l�Ԃ̊֗^�ɂ��A�����N�Q�̌��ʂ������錻�ۂ̂��ƁB�܂��͂��̂悤�Ȍ��ʂ��������s�ׁB�܂��͂��̂悤�ȍs�ׂɑ��閯����̐ӔC�i�s�@�s�אӔC�j�̔����v���Ǝ�ϓI�E�q�ϓI�͈͂��߂����@��̐��x�B

�@���̏ꍇ�A���Q���������s�^���A�э��ɂȂ�܂��B

�@�܂��D�ӓ����ɂ���Ď��̂ɂ����ėׂɏ���Ă���l�������������ꍇ���Q�����𐿋����邱�Ƃ��ł���B

�R�E��Q�ґ��̉ߎ��Ǝ���

��Q�ґ��̉ߎ����l����ƁA��ʎ��̂ɂ������Q�ґ��̉ߎ��Ƃ́A��Q�҂Ɛg���゠�邢�͐����W���̂��Ȃ��Ƃ݂���悤�ȊW�ɂ���҂̉ߎ��̂��Ƃł��B���̂悤�ȊW�ɂ���҂ɉߎ����������ꍇ�́A��Q�҂ɉߎ����������Ɠ��l�ɍl���A�ߎ����E����܂��B����́A��яo���̂悤�ɔ�Q�Ҏ��g�ɉߎ����������ꍇ�ɁA���Ƃ��R�V�A�Ƃ����悤�ɑ��Q�����z����������u�ߎ����E�v�Ƃ͈قȂ�A��Q�Җ{�l�łȂ��҂̉ߎ��Ɋ�Â����Q�����z���������������̂ł��B���Ƃ��A�v���^�]���A�Ȃ����悵�Ă��������ԂŁA�v�̕s���ӂő�O�҂̉^�]���鎩���ԂƏՓ˂��A�Ȃ����������ꍇ�A�Ȃ���O�҂ɑ��Q�����𐿋������Ƃ��ɂ́A�v�̉ߎ��ɂ��Ă��l������A�Ȃ̑��Q�����z�����z����邱�ƂɂȂ�܂��B���ɍȂ���O�҂ɑ��Q�����z�S�z�𐿋����Ďx���������Ƃ��Ă��A��O�҂͕v�ɑ��ĉߎ������ɉ������x�������������邱�ƂɂȂ�܂��̂ŁA��x��ԂɂȂ�܂��B�����ŁA�v�w�̂悤�ɁA�ƌv���Ƃ��ɂ��A�����W���̂��Ȃ��W�ɂ���ꍇ�ɂ́A��Q�ґ��̉ߎ��Ƃ��ĉߎ����E�����A�����ō����I�ȉ�����}���悤�ɂ������̂ł��B�u��Q�ґ��v�Ɋ܂܂��W�Ƃ��āA�v�w�A�����N�̎q�ǂ��Ɛe�A�������Ă���Z�킪�������܂��B���ے��̒j���ɂ��ẮA�ٔ�����݂�ƁA���ŋ߂������Ɍ�������\��ł������j���ɂ��ẮA�����̎���������킯�ł͂Ȃ�����A��Q�ґ��ɂ͊܂܂�Ȃ��Ƃ��Ă��܂����i�ō��ٕ����X�N�X���X�������j�A�����W�ɂ���j���ɂ��ẮA�v�w�Ƃ��Ă������������c��ł���A�g����A�����W���̂��Ȃ��W�ɂ���Ƃ��āA��Q�ґ��Ɋ܂܂��Ƃ��Ă��܂��i�ō��ٕ����P�X�N�S���Q�S�������j�B�܂��A�e�����̊W���Ȃ��Ă��A��Ђ̑�\��������A�Ɩ��̂��߂ɏ]�ƈ��Ɏ����Ԃ��^�]�����A��\����������������ꍇ�A�^�]�҂ł���]�ƈ��̉ߎ����Q�ґ��̉ߎ��Ƃ����ٔ��������܂��i�����n�ُ��a�U�P�N�T���Q�V�������j�B

�S�E�ی�

�@

�u��ʎ��̂ł͌��N�ی��͎g���Ȃ��v�Ƃ������Ƃ��悭���ɂ��܂����A�Ȃ����Ȃ����N�ی����g�p���Ď��Â��邱�Ƃ͂ł��܂��B�������a�@����@��ڍ��@�Ȃǂ̎��É@�ɂ���Ắu�g���܂���v�u���R�f�ÂŁv�Ǝ�t�����Ō���ꂽ��A�z�[���y�[�W�ɂ��n�b�L���Ə����Ă��f�肵�Ă���Ƃ��������܂��B�ł�����͖@�Ɉᔽ���Ă���킯�ł͂���܂���B��ʎ��̂Ō��N�ی����g���ꍇ�́A�K���ی��ҁi���ہE�����ہE���N�ی��g���Ȃǁj�֓͂����Ȃ�ׂ����₩�ɒ�o���Ȃ��Ă͂����܂���B�������O�ҍs���ɂ��͏o�Ƃ����܂��B

��O�҂ɂ��s�ׂɂ���ď��Q�����̂ł������Õی��҂́A���Ô�����Q�ґ��ɐ��������܂��B���̓͏o�ɂ���đ��肪����ł��������邱�Ƃ��ł���̂ł��B

�a�@��f�Ï��Ō��N�ی��͎g���Ȃ��Ƃ������R�ɂ��Ď�肠���Ă݂܂����B��Ɉȉ��̂R�����R�ɂȂ�܂��B

�@�c�I���_����A���R�f���ɂ��Ă���B���N�ی��ł̐f�Õ�V�͂P�_�ɂ��P�O�~�ƌ��܂��Ă��܂����A���R�f���̏ꍇ�͂P�_������P�T�~��Q�O�~�Ƃ����悤�ɒl�i�͎��R�Ɍ��߂��܂��B�������A��ʎ��̂̎��Âɂ����Ă͓��{��t��E���{���Q�ی�����E�����ԕی������Z���̎O�ҋ��c�ɂ��A�u�����ӕی��f�Ô�Z���v����肩�킳�ꂽ�̂ŁA�ی��f�Âɔ�ב啝�ȕ�V�ݒ�ɂ͂��Ă��܂���B���̎�茈�߂́A�����Q�S�N�U���P�����݁A�S���S�U�s���{���œ�������i���������Ԉ�Ë@�ւ��ׂĂ����̊�����Ă���킯�ł͂���܂���B�j���̂悤�ȓ��e�ɂȂ��Ă��܂��B

�u�����ԕی��̐f�Ô�ɂ��ẮA���s�J�Еی��f�Ô�Z���ɏ������A��ܓ��u���m�v�ɂ��Ă͂��̒P�����P�Q�~�Ƃ��A���̑��̋Z�p���ɂ��Ă͂���ɂQ�O�������Z�����z������Ƃ���v�ƂȂ��Ă��܂��B�܂�́A�ی����Â����Q�������S�����قǂŐݒ肳��Ă���Ƃ������Ƃł��B�����ł����u���m�v�Ƃ����̂́A���˂Ⓤ��A�����̖�ܗ��A�摜�f�f�̖�ܗ��E�t�B�����㓙�ɂȂ�܂��B���̑��̋Z�p���ɂ����ẮA���f������@��{���A��p���A���@���H���×{��Ȃǂ��Z�p���ɂȂ�܂��B

�A�Ǐɂ߂Čy���ꍇ�͕ی����Âł����Ȃ����A�����łȂ��ꍇ�ɂ́A�ی����Âł͌��E�����邢�����R����ł��B������Ǝ����Ă��������Ƃ����S�ӋC�ł���Ă��鎡�É@�⎿�̍������Â��S�����Ă���f�Ï��ł́A���̂������R�f�����I�����ɂȂ�Ƃ������R����ł��B

�B�����������N�ی��́A�����҂���ی������W�߂ĕa�C��P�K�������Ƃ��ɂȂ�ׂ����S�Ȃ����Â����S���Ď��邽�߂̑��ݕ}������{�Ƃ��Ă���̂ŁA��ʎ��̂ȂǑ�O�҂����킵�����a�́A���Q�҂ɕ��S������ׂ����̂ł���B���̂��߁A���Ə��ł̘J���ЊQ�ɂ͘J�Еی����A���Q�҂̂����ʎ��̂ɂ������ԑ��Q�����ӔC�ی��i�����Ӂj���ݒ肳��Ă���̂ł��B�����ł��邩�玩�R�f�Â��Ó��ł���B�������A��ʎ��̂Ŕ�Q�҂̉ߎ����P�O�O���A�����͂���ɋ߂��ꍇ����Q�҂��s�ڂ�������A�x�����\�͂��Ȃ��ꍇ�ɂ͔�Q�ҋ~�ς̂��߁A�����J���Ȃ͌��N�ی����g�p���Ă��悢�ƔF�߂Ă��邪�A���������P�[�X���g����߂��ĂȂ�ł����N�ی����g���Ƃ������Ƃ͌��ł���B�Ƃ����̂���Ë@�֑��̎�ȗ��R�R�ł��B

�u��ʎ��̂ƌ��N�ی��g�p���v�͗l�X�ȃz�[���y�[�W��Łu���N�ی����g���Ȃ��A�g�킹�Ȃ��Ƃ���ׂ͖���`�̕a�@�v�Ƃ������e�ŏ�����Ă�����̂������̂ł����A���ɂ́A�ׂ���`�Ƃ������Ƃł͂Ȃ��A�V�b�J���Ǝ����Ă��������Ƃ������Ƃ��d�����Ă���Ƃ��������܂�����A�Z���I�ɂ��̂悤�ɍl����̂͌��Ƃ������܂��B������ɂ��Ă����ґ��Ƃ��č���̂́A�u�ی���Ђ���͌��N�ی����g���Ă��������v�ƌ����Ă��A���É@����͒f����Ƃ������ƂŔ��݂ɂȂ�Ƃ������Ƃł��B���̏ꍇ�́A�u��O�ҍs���ɂ�鏝�a�͂��o�����̂Ō��N�ی��ł��肢���܂��v�Ƒ����Ō����Ă݂�A����ł����߂Ȃ�ʂ̕a�@�⎡�É@�ɑւ��邵������܂���B

���̂悤�ɂ�������Ȗ��Ɋ������܂�Ȃ��悤�Ɍ�ʎ��̂ɂ͏\���ɒ��ӂ��Đ������Ă��������Ǝv���B

�o�T

https://www.jicobengo.com/negligence-percentage/comparative-fault.html

�ߎ����E

https://ja.wikipedia.org/wiki/%E5%85%B1%E5%90%8C%E4%B8%8D%E6%B3%95%E8%A1%8C%E7%82%BA

�����s�@�s��

https://www.kakei.club/kenpo/koutsujiko.html

��O�ҍs�ׁA�ی�

���c����

��ʎ��̂ƕی�

14J115010�@���c�@����

���_�@���y��ʏȂƌ����J���Ȃ͋��͑̐����Ƃ�ׂ��ł���

�P�A�ی��ɂ���

�ی��̘b�����邤���ł܂��l���Ȃ���Ȃ�Ȃ����Ƃ͌����J���Ȃł���B�e�[�}�ɂ���ی��͌�ʎ��̂��N�����ۂ̕ۏ�ł���ƍl����B

��ʎ��̂��N�����ꍇ�Ɏg�p�ł���ی��͈�Õی��������ԑ��Q�����ӔC�ی�������B

�����ԑ��Q�����ӔC�ی��́A�����Ԃ���ь����@�t���]�Ԃ��g�p����ہA�S�Ẳ^�]�҂ւ̉������`���Â����Ă��鑹�Q�ی��ł���B���̎����ӕی��B�����ő��s����ۂɁA�������`���t�����Ă��邱�Ƃ���A���Ɂu�����ی��v�Ƃ�����B

��Õی��͍����F�ی��ł���B�����J���Ȃ͓��{�̍����F�ی����x�������S�������I��Õی��ŕۏ�B��Ë@�ւ����R�ɑI�ׂ�B�i�t���[�A�N�Z�X�j������Ô�ō��x�Ȉ�ÁB�Љ�ی���������{�Ƃ��A�F�ی����ێ����邽�߁A����𓊓��B�Ƃ����Ă��܂��B

�{���ɍ����S������������ƕۏ�ł��Ă���̂��������^�₪�c��܂��B

�ی��f�ÂƂ́A�n�x�̍����Ȃ��S�Ă̍����������Ȉ�Â�����l�ɂȂ�܂����B����͐f�Âɑ����t�ւ̕�V�z�����߂��Ă���A���҂���͂��ꂼ��������Ă���ی��i�����ی��A�Љ�ی��Ȃǁj���牽�����̕��S�z���x�����Ƃ������̂ł��B���ׁ̈A�ی��f�Â������A�ǂ��̕a�@��f�Ï��ɍs���Ă��������z�œ����f�Â�����Ƃ����u���S�v������A�o�ϓI���S�����Ȃ����ߋC�y�Ɉ�Â�����l�ɂȂ�܂����B

�������ی��f�Âɂ́u�ی��������͈́v������A�a�C���ƂɌ������e��g�p�ł����Ȃǂ����܂��Ă��܂��B���R�����̋K���A���{�̈�Âւ̊��A����ɂ���Â̎��̒ቺ�A���҂̑I���̎��R�̐����Ȃǂ̕��Q������܂��B�f�Õ�V�̑g�ݗ��Ă��u�o���������v�ł��邽�߁A�u��Ђ��v��u�s�p�Ȍ����v���s����҂قǎ������オ��A�ǐS�I�Őf�f�̐�������t�͓��������Ƃ����X��������܂��B

�J�[��ݒ����̂悤�Ɏ���₷���a�C��A�m���Ɏ��鎡�Ö@���m������Ă���ꍇ�ɂ́A�ی��f�Â͔��ɉ��b�̂���f�Âƌ����܂��B�������A�ʏ�̈�Ái���m��w�j�Ŏ���Ȃ��悤�ȕa�C�ɑ��ẮA�f�Ó��e�ɑ傫�Ȑ��������Ă���ی��f�ẤA�K�������ŗǂ̈�Â�����Ƃ͌���܂���B�Ƃ����Ă���l�����܂��B�l�I�ɂ��̈ӌ��Ɏ^���ł��B

�e�[�}�ɂ����ʎ��̂̏ꍇ����O�ҍs���ɂȂ邽�ߓ͂��o���Ȃ�������Ȃ��Ƃ����̂������^�₪�c��Ƃ���ł��B

�ی��f�Â̂ق��ɂ���̂����R�f���ł��B�P���ɂ����Εی��������Ȃ��f�Âł��B

�����S���̕ۏ������̂ł���Εی��͈̔͂��L�ߕی��������Ȃ��͈͂��Ȃ������Ƃ��^�̎Љ�ۏႾ�ƍl���܂��B���ꂪ�����ł���̂ł�������f�Â�F�߂�ׂ����Ǝv���܂��B

�Q�A��ʎ��̂ɂ���

��ʎ��̂Ƃ͓��H��ʖ@�ɂ��Ɠ��H�ɂ�����ԗ����i�����ԁA�����@�t���]�ԁA���]�ԂȂǂ̌y�ԗ��A�g�����[�o�X�A�H�ʓd�ԁj�̌�ʂɋN������l�̎������͕��̑���i���H��ʖ@��67���2���j�Ƃ���B��ʎ��͕̂s�@�s�ׂł��B

��ʎ��̂ɂ����鑹�Q�����������C�@���I�ɂ́C���̕s�@�s�אӔC�̒Nj��Ƃ������ƂɂȂ�܂��B��ʎ��̂Ƃ����s�@�s�ׂ��N���������Q�҂ɑ���@�I�ӔC�̒Nj��Ƃ������Ƃł��B

���ꂪ�F�߂��Ă���͔̂�Q�҂̋~�ς��Ǝv���܂��B

��ʎ��̂ɉ��Q�҂Ɣ�Q�҂����݂��܂��A��ʎ��̂͌̈ӂɋN�����Ă��Ȃ�����ߎ��ƂȂ�܂��B�ߎ��ł���Ƃ����̂͂ǂ̂悤�̂��Ƃ���ɉ��Q�҂݂̂��S�ӔC�S���ׂ��قǂɗ����x������Ƃ͂����Ȃ��ꍇ�����蓾�܂��B�Ⴆ�C��Q�ґ��ɂ��s���ӂ◎���x������܂���Q�ґ��̉ߎ�������ꍇ�ł��B���̂悤�ȏꍇ�ɂ܂ŁC���Q�҂ɑ��Q�ɑ���S�ӔC�S������̂͌����ł͂���܂���B

�����ŁC���̂悤�ȓ����ҊԂ̎����s�@�s�ׂ̓��e���Ɋ�Â��āC�ǂ���ɂǂꂾ���̐ӔC�S������̂��Ó��Ȃ̂������邱�Ƃ��C�s�@�s�א��x�̎�|�Ȃ������O�Ȃ̂ł��B�L���Ă���s�@�s�א��x�̗��O�̍ł��ے��I�Ƃ����鐧�x���C�ߎ����E�Ƃ������x�ł��B���@�V�Q�Q���Q���ɂ��C�u��Q�҂ɉߎ����������Ƃ��́C�ٔ����́C������l�����āC���Q�����̊z���߂邱�Ƃ��ł���B�v�Ƃ��āC�ߎ����E���߂Ă��܂��B

�ߎ����E�Ƃ́C��Q�҂ɉߎ����������ꍇ�ɁC�����Ύނ��āC���Q�����z������Ƃ������Ƃł��B��������Ƃ́C�v����ɁC���̉ߎ��̒��x�ɉ����āC���Q�����z�����z����Ƃ������Ƃł��B

�����ߎ����E�́C��Q�҂̉ߎ��Ɖ��Q�҂̉ߎ��Ƃ������I�ɔc�����āC����ɉ����đ��Q�����z�̒��������Ă������ƂɂȂ�܂��B

�������C�����ł����u�ߎ��v�Ƃ́C���@�V�O�X���ɒ�߂�u�ߎ��v�Ƃ͈قȂ�܂��B���@�V�O�X�̒�߂�u�ߎ��v�͖@�I�Ȓ��Ӌ`���ᔽ�ł����C�ߎ����E�ɂ����u�ߎ��v�́C�����܂Ō����Ȃ��̂ł͂Ȃ��C��ʓI�ȗ����x�Ƃ��s���ӂƂ����������x�̂��̂ő����ƍl�����Ă��܂��B

�Ȃ��C���@�V�O�X�̖@�I���Ӌ`���ᔽ�Ƃ����Ӗ��ł̉ߎ����u�^���ߎ��v�Ƃ����C�ߎ����E�ɂ�����ߎ����u���ȉߎ��v�Ƃ����ċ�ʂ���ꍇ������܂��B

�ߎ����E�̑傫�Ȗ��̂P�Ƃ��āu�ߎ����E�\�́v�̖�肪����܂��B

���Ȃ킿�C��Q�҂̉ߎ����ߎ����E�̑ΏۂƂȂ�Ƃ��Ă��C��Q�҂������N�҂ł������ȂLj�ʓI�ɖ@�I�ӔC�S���Ȃ��悤�ȔN���ɂ������ꍇ�ɂ܂ł��ߎ����E���Ȃ����̂��Ƃ������ł��B

���̓_�ɂ��ẮC��Q�ґ��Ɏ����َ��\�͂�����C��Q�҂̉ߎ���Ύނ����ߎ����E���\�ł���Ƃ���̂�����̍l�����ł��B�ӔC�\���͕K�v�Ȃ��Ɖ��߂ł��܂��B

�����َ��\�͂��Ȃ��l�̉ߎ����E�\�͂͂ǂ��Ȃ�Ƃ����̂͂��̕ی�ғ��ɐ^���ߎ��܂��͗����x��s���ӂ��Ȃ������̂��Ƃ������Ƃ��������āC�ē`���ҐӔC�܂�����Q�ґ��̉ߎ����l�����C����ɂ���đ��Q�����z�����ׂ��ł���ƍl����B

�ߎ����E�̗ސ��K�p������Ă����D�ӓ����ɂ�錸�z�����_�I�ɂ͂��܂�l�����Ȃ��Ƃ������@�I�ɍl���Ă�悤�ɂ͍l�����Ȃ��B�����̐e�ؐS���Ǝv���B������������ނ̂͂ǂ����Ǝv���B

�R�A��ʎ��̂ƕی��ɂ���

���Ɠ��Ŏ�舵������Ō�ʎ��̂ƕی��ɂ��Č��Ă��������B�`�̉^�]���Ă����ԁi�ȍ~�b�j���\�����ăZ���^�[���C�������B�Ό��Ԑ��𑖂��Ă����a�̉^�]����ԁi�ȍ~���j�����̍b������悤�Ƌ}�n���h���������B���̍ۂɉ��̖ڂ̑O�Ɏq���i�ȍ~�b�j����яo���Ă��Ăb�͎��Ô�P�O���_���̃P�K�������Ƃ������e�̂��̂ł���B���̂b�͔N��S���W���̏ꍇ���l������̂Ƃ���B

���Ƃł͂`�A�a�A�b�C�̉ߎ��������`�T�O�a�O�b�T�O�Ƃ��Ă����̂ł�������̂܂܍l���Ă����B

��ʎ��̂Ȃ̂ʼnߎ��̂���`�̎����ӕی��A�b�̈�Õی����玡�Ô�̎x�������s����ƍl������B

�ߎ�����l����Ƃ`�͂T���_���A���l�ɂb���T���_���̎��Ô�S���ׂ��ł���B

��Ì���ł͋������ӂ̈�_�P���Q�O�~���̗p���Ă���Ƃ��������܂��B�����ӕی��������a�@�ɍs���͎̂��R�f�ÂƂȂ�̂ŕa�@���͍D���ɒP�������߂�邱�ƂɂȂ�܂��B����͂��������������B���N�ی����g��Ȃ����Â̏ꍇ�́u���R�f�Áv�ƌ����Ĉ�Ô���R�ɐݒ�ł��܂��B�t�Ɍ����A���N�ی����g�p�����ꍇ�́A���߂�ꂽ��Õ�V�����������邱�Ƃ��ł��܂���B�����A�a�@�͌��N�ی���J�Еی����g���������R�f�Â̂ق����A���R�Ɉ�Ô�̐ݒ肪�ł���̂Ŗׂ���̂ł��B

�������������R����A�a�@����@�ł́A���̎��Âɑ��Č��N�ی���K�p���鎖�����ۂ���̂ł��B

�ׂ��̃J���N���͂����ł��B�a�@�ł̎��Â̏ꍇ�A��Ís�ׂɑ��ē_�������߂��Ă��܂��B�a�@�͂��̓_����ς��邱�Ƃ͂ł��܂���B

�����āA���Ì�ɍ��v���ꂽ�_����10�~��������̂����N�ی���12�~��������̂��J�Еی��i�_���v�Z���@�������Ⴄ�j�ł��B���̒P���͕ς��邱�Ƃ��ł��܂���B

��ÒP����100�_�Ȃ�Ύ��Ñ�͌��N�ی���1000�~�A�J�Еی���1200�~�ɂȂ�܂��B�Ƃ��낪�A���R�f�Â̏ꍇ�ɂ́A�P�_�P����20�~�ł��낤��30�~�ł��낤�Ɓu���R�f�Áv�Ȃ̂ŒP���ݒ���h���R�h�Ȃ̂ł��B

�����A��ʎ��̂ň�ʓI�Ɍ����u���R�f�Áv�ɂ͓����A��L�̕�V�_��������̒P�����オ��p�^�[���ƁA��V�_���̌v����@��J�Њ�ɏ]�������R�f�Â�2������܂��B�J�Ђɏ]���p�^�[���������Ӑf�Õ�V��Ƃ����܂��B�����Ӑf�Õ�V��́A���v�_�����̂��̂����N�ی��ɔ�ׂč����Ȃ�̂ŁA����ɒP�����~20�~�Ƃ��邱�Ƃ͂���܂���B�́A��ʎ��̂����܂舵��Ȃ����̏����Ȋ�Ȃ��J�Њ�ŏo�����_���ɁA�����30�~���|���Ă��܂������A�������ɕی���Ђ́A�v�Z�������悤�ɕa�@�֓`���Ă��܂����B

�Ȃ��A�����Ӑf�Õ�V��̗̍p�ɂ��ẮA����23�N10���̉��R���̍��ӂ��������̂��Ō�ɕ���25�N���_�ł�46�̓s���{����t��Ƒ��ۂƂ̊ԂŁu��Ă͘J�Еی��f�Ô�Z���ɏ�������v�Ƃ������ӂ��Ȃ���Ă��܂��B�������A��t�ɑ���S���͂͂���܂���B

��L�ł`�C�b�T���_���Ƃ����܂����������ӕی��̎x���ɂ��Ă͑O�q�����Ƃ�����z�͕ς���Ă����܂��B�b�̈�Õی��T���_���͂P�_�P�O�~�ɂȂ�̂łT�O���~�̉��l�ł���͕ς��͂���܂���B�����Ŋi�����ł���̂͂��������B

�����ӕی��Ŏ��Â������ꍇ���R�f�ÂƂȂ�b���g�̈�Õی��͍����f�ÂɂȂ��Ă��܂����ߎg���Ȃ��Ȃ�B���x��ς���ׂ����B

�ی��̎��_�����ł͂Ȃ���ʎ��̂̎��_�ł��݂Ă������Ǝv���B���̎��̂̂ł̉ߎ��͎��Ƃ̂܂܂Ƃ肠�����Ă����Ƃ����܂����������˂����݂����̓˂����܂��Ă��炢�܂��B

�b�̔�яo���ɂ��Ă܂���_�A�e�͉������Ă���̂��A���̏ꍇ�͐e�̐ӔC���傫�������Ǝv���B

�S�ł���ꍇ�A�b�̉ߎ��͂Ȃ��Ȃ邽�߂a���P�O�O%�����̂��͂��܂��`�Ƃa�̋����s�@�s�ׂɂȂ�̂��B�a���P�O�O�������Ȃ�ꍇ�͂`�ɑ����ً}������K�p����Ă���ƍl������B�����s�@�s�ׂɂȂ�ꍇ�͂`�ɂ��ߎ�������ꍇ�ƍl���邪�a�ɂ��������ǐS������̂ł���ΑS�z���S�����s�^���A�э��ɂ��ׂ����ƍl����B

��ʎ��̂ƕی��ł͎����ӕی��ƈ�Õی�����Ԃƃl�b�N�ɂȂ�ƍl���Ă��܂��B�{���ɍ����̂��Ƃ�����̂Ȃ�Ό����J���Ȃ捑�y��ʏȂ͎����荇�����̖��ɒ��肷�ׂ����Ǝv���B

�Q�l����

https://jico-pro.com/columns/11/

http://www.koutuujikobengo.jp/higaishagawa/

http://www.1ginzaclinic.com/drugs/mininka/prescription.html

���J�Ȃg�o

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/

http://shirobon.net/bbs/bbs_dtl.php?qid=17532&bbs_cd=other

http://www.senryaku.info/sen-249

�|�P�b�g�Z�@

���@�T�A�U���c�M

���c�p��

14J107011�@���c�p���@�@�@�i5048�����j

�y��ʎ��̂ƕی��z

��ʎ��̂͐g�̓I�ɂ��o�ϓI�ɂ���ϋ��낵�����̂ł��B�Ȃ��Ȃ�A����ɉ���킹�ň����Ɏ��炵�߂�s�ׂƂ������Ƃɗ��܂炸�A���g�̌o�ϓI�����ɂ��Ȃ��邩��ł��B��ʎ��͖̂��@709���ɒ�߂�s�@�s�ׂɂ�����\�����������߂ł��B���̂Ƃ��ǂ������炢�����A��ʎ��̂ƕی��̊W�ƕی��̎�ނɂ��Ă܂Ƃ߂܂��B

�@�s�@�s�ׂƂ́A���Ȃ̕s���ӓ��������ƂȂ葊����ɉ��炩�̑��Q�킹��s�ׂ��w���܂��B�s�@�s�ז@�ł͕s�@�s�ׂ̗v������Q���̔������Ē�߂Ă��܂��B���ߍ��킹�ɂ��Ă͂Q��������܂����A���z�����L�͂Ƃ���Ă��܂��B���̂��߁A�s�@�s�ׂɓ��������ꍇ�ɂ́A��Q�҂��{�������Ă��Ȃ��������Y�E��Q�҂��{�����Ă����͂��̗��v�̂ӂ��ɂ��ĉ��Q�҂ɑ��Q�����������Ȃ����Ƃ��ł��܂��B�����Ȃ�Ɖ��Q�҂͂��Ȃ�̊z���x�������ƂɂȂ�A�������邱�Ƃ��ł��Ȃ��Ɣ�Q�ґ��͂���ɑ����邱�ƂɂȂ�܂��B�����ŁA�ی��Ƃ����T�[�r�X������܂��B�ی��ɂ��l�X�Ȏ�ނ����肻�ꂼ�ꂩ�Ȃ�̈Ⴂ������܂��B�ǂ̂悤�ȂƂ��A�ǂ̂悤�ɉ������ׂ��Ȃ̂����l���Ă��������Ǝv���܂��B

�@�y�s�@�s�ׂ̗v���z

�@�s�@�s�ׂ̗v���ɂ��Ă͖��@709���ɂ���Ă����܂���4�قǂ���ƍl�����Ă��܂��B�u���Q�̔����v�u�����N�Q�v�u�̈Ӊߎ��v�u���ʊW�v�ł��B��ʎ��̂ɂ����ăP�K�l���o���������͕�����ꂽ�������ꍇ�A���Q�̔����ƌ����N�Q�������������ƂɊւ��Ăقږ��Ȃ��Ǝv���܂��B���ʊW�͌����ƌ��ʂ��u����Ȃ������Ȃ��v�̊W�ɂȂ��Ă��邱�Ƃł��B���ʊW�����ƂȂ鑽���̏ꍇ�͌�ʎ��̂������Ă��玞�Ԃ������ĂȂ�炩�̏Ǐo���ꍇ�ȂǂɂȂ�܂��B

�@��ʎ��̂ōł��d�v�ɂȂ�Ǝv����̂��u�̈Ӊߎ��v�ł��B���{�͌����I�ɉߎ��ӔC��`���Ƃ��Ă��邽�߁A�s�@�s�ז@�ł͌̈ӂ݂̂Ȃ炸�ߎ��܂ł��v���Ɋ܂�ł��܂��B�̈ӂ͂��������_�Ŏ��̂����Y���ƂɂȂ�Ǝv���̂ł����������̂ƌĂׂ�̂��낤���Ƃ��v���܂����A��ʎ��̂̉ߎ��̑��݂͏ؖ�������ł��B�Ȃ��Ȃ�A�u���������肵�Ă����v�u�����Ȃ�Ǝv���Ă��Ȃ������v�Ƃ����̂͂��ׂē��l�̐S�̒��̘b������ł��B�����A�N���ǂ̂��炢��邩�������̉ߎ������Ɋւ��Ă͌o����������x�@����Ȃ蓖�l�̘b�������Ō��߂�Ǝv����̂ł͂�����Ƃ͂킩��܂���B���́A�u�N�ɉߎ������������v�ł͂Ȃ��ł��傤���B

�@�ߎ��̌���͒��Ӌ`���ᔽ�ƌ��ʉ���`���ᔽ�̓�̐��ɂ킩��܂��B���Ӌ`���ᔽ�͒��ӂ�ӂ��Ă��Ȃ����ǂ��������Ă��܂��B���ʉ���`���ᔽ�͒��Ӌ`���ɉ����Č��ʂ�����������ǂ��������Ă��܂��B���ӂ��Ă��悤�����ʂ�������Ȃ��̂ł���ΈӖ����Ȃ����߁A��ʎ��̂̏ꍇ�͌��ʉ���`���ᔽ�̑��݂��ߎ��ɂȂ�Ǝv���܂��B�܂��A���ʉ���`���̔����͗\���\���ɂ��A���ʈ�ʓI�ɗ\�����\�ł���ꍇ�ɔ�������Ƃ���Ă��܂��B�t�ɁA�\���ł��Ȃ��悤�Ȏ��Ԃ̏ꍇ�ɂ͉ߎ��ɂ͂Ȃ�Ȃ��ƍl�����܂��B

�@��̓I�ɉߎ����F�肳���ꍇ���l���Ă����܂��B�܂��A�ԓ����Ԃő����Ă����Ƃ���ΎԐ����痈���ԂƐڐG���Ă��܂����悤�ȏꍇ�A�����ɂ���Ċ����͈Ⴄ�Ǝv���܂����o���ɉߎ��L�ƂȂ�Ǝv���܂��B���s�҂ƎԂ��ڐG�����ꍇ�A�����ɎԂ��˂�����ł������̂ł���ΎԂ݂̂ɉߎ����F�߂���Ǝv���܂����A���s�ґ����M�����������Ă����ꍇ�≡�f�����łȂ��ӏ������n�낤�Ƃ��Ă����ꍇ�ɂ͕��s�҂ɂ��ߎ��L�Ƃ����͂��ł��B�ԂƐl���Ԃ���ꍇ�A�����Ă��l����Q�҂ɂȂ�ł��傤�B�������A���̔�Q�҂��M�����������Ă�����Ԃ͈���I�ɉߎ����̂͗��s�s���Ƃ������͂��ł��B���̂��߁A��Q�ґ��̉ߎ��ɂ��Ă��F�߂Ă���B

�@��Q�ґ��̉ߎ��ɂ��Ă͖��@417��,722���ɒ�߂��Ă���u�ߎ����E�v���s����B����́A��Q�҂ɉߎ����������Ƃ��ɂ��̓_���l�����đ��Q�����z���߂�Ƃ����K��ł��B�s�@�s�ׂɂ������ߎ����E�͋`���ł͂Ȃ��ł����A���Q�҂̎x���z�����z�ł��鐧�x�ł��B�܂��A����ɂ����ߎ����E�ɂ������Q�҂́u��Q�ґ��v�Ƃ��Ă��āA��Q�҂̎Ԃɏ���Ă����ʂ̂��ꂩ���������������ɂ����E�ł���Ƃ��Ă��܂��B

�@�s�@�s�ׂ̐����v���̂������ȂS�ɂ͓����Ă��Ȃ����Ǘv���Ƃ��ĔF�߂��Ă���҂�����܂��B���ꂪ�u�ӔC�v�ł��B��ʎ��̂Ŕ�яo���Ă����q���ƂԂ����Ă��܂��\��������܂��B���̂Ƃ��A������l������ł���Α�����ɂ��ߎ�������Ƃ����ߎ����E�ł���Ƃ̂��Ƃł����B�ł��A�q�������肾�����ꍇ�͂ǂ��ł��傤�B�s�@�s�ז@�ł��ӔC�\���̂Ȃ����̂͐ӔC���Ȃ����甅���ӔC���Ȃ��Ƃ��Ă��܂��B�ӔC�\���̂Ȃ���Ԃ͕a�C�Ȃǂł��l������Ƃ͎v���܂����A�q���Ō����Ƃ����14�Β��x�ƍl���Ă��������Ǝv���܂��B���������q���͖����͂ł���ƍl������̂Ő������Ă��Ӗ����Ȃ����Ƃ������ł����A�����ӔC�\���̂Ȃ�14�Β��x�̎q���͐ӔC���Ȃ����畉��Ȃ��Ă����̂ł��B

�@�Ȃ�q���͂Ȃ�ł����肩�H�Ƃ����ƁA�����ł�����܂���B�ӔC�\���̂Ȃ��q���̒��ł����Ɏ����َ��\�͂̔����Ă��Ȃ���������7�Β��x�܂ł̎q���̏ꍇ�A�e�Ȃǂ̊ē`���҂ɐӔC�Njy���邱�Ƃ��ł��܂��B���ꂪ�A���@714���ɒ�߂�ē`���҂̐ӔC�ł��B�����َ��\�͂̂Ȃ��悤�Ȏq���͂�������ƊĎ����Ă����ׂ��������̂ɋ`����ӂ������߂ɑ��Q���Ȃ����̂ł���Ίē`���҂̋`���ᔽ�������ƍl���܂��B���̂��߁A�{�l�ɑ����ĐӔC���Ƃ邱�ƂɂȂ�܂��B���̂Ƃ��A�{�l�i�q���j�͊��S�ɐӔC�����K�v���Ȃ���Ԃł��B�܂��A�ӔC�\���̂Ȃ��Ƃ���Ă���14�Β��x�̎q���Ɋւ��Ă��ē`���҂̐ӔC������\��������܂��B�����A�\�͂Ɋւ��Ă��Ȃǂɂ���Čʂɔ��f�����̂ň�T�ɂ͂����܂���B�����َ��\�͂̂Ȃ�7�Β��x�̎q���ɓK�p�������̂��ƍl���Ă����đ��v���Ǝv���܂��B

�@���ɂ��ӔC�̖Ə��̉\���Ƃ����ً}������������܂��B�ً}����͂��̖��̒ʂ�ً}���̔��s���Ɋւ�����e�Ŗ��@720���ɒ�߂��Ă��܂��B����͑��l�̕����琶�����}�����鎖���ɑ��ĕs�@�s�ׂɓ�����s�����Ƃ邱�ƂɂȂ��Ă��Ɛӂ���邱�Ƃł��B�������A�Y�@�Ɩ��@�ł��ً}����Ɋւ��Ė��m�ȈႢ������܂��B�Y�@�ł͐l�E���ɑ��Ďg�����Ƃ��ł��܂����A���@��ł��ً}����͑��l���ɑ��Ă̂ݔ����ł��܂��B��������䂳���Ă��܂����ꍇ�ɂ͐����h�q�̉\���̂ق��������ƌ����܂��B�Ⴆ�A�Z���^�[���C�����͂ݏo���đ��s���Ă���Ό��ԂɋC�Â��}�n���h���ł悯���ꍇ�A���̑Ό��Ԃɉߎ������邱�Ƃ�F�߂������ŁA�}�n���h���ɂ��K�[�h���[�����j�����Ă����ꍇ�ɂ͂��̕��ɑ��Ă̑��Q�������Ɛӂ����\��������Ƃ������Ƃł��B

�@�y����҂������ꍇ�z

�@��ʎ��̂��N�������Ԃɓ���҂������ꍇ�A����̕ی��ӔC�Ɋւ��Ă͂ǂ̂悤�ɔ��f�����̂ł��傤���B�����ԂŎ��̂��N�������ꍇ�œ���҂������������A��{�I�ɂ͉��Q�҂���O�ҍs���ɂ����̂Ɣ��f����܂��B���̂��߁A����҂̉���ɑ��Ă����Q�ґ������S���邱�ƂɂȂ�܂��B���̂Ƃ��A�K�����a�͂����N�ی��g���ɒ�o���Ȃ���Ȃ�܂���B

�@��O�҂̉���ɔ�Q�҂̉ߎ������݂����班���b���ς���Ă��܂��B�Ƃ����̂��A���������O�҂ɑ��ĉ��Q�ґ������łȂ���Q�ґ��̉^�]��ɕs�@�s�ז@���K�p����邽�߂ł��B���@719�������s�@�s���@�ɂ��ƁA���l�̕s�@�s�ׂɂ���đ��Q��^�����ꍇ�͑o���ɑ��Q�����ӔC������Ƃ��Ă��܂��B��l�̉^�]��Ƃ��������l�̎�ɂ���Č�ʎ��̂��N����A��O�҂�����������̂ł���������s�@�s���ɂ�����܂��B�܂��A���Q�҂����������邱�Ƃ����s�^���A�э��ƂȂ�܂��B�����s�@�s�ׂ��s�����^�]���l�͂��ꂼ�ꂪ��O�҂̉���ɑ��đS�z�̎x�����`��������ƍl�����܂��B���̂��߁A��O�҂̉���Ɋւ��Ă͊����̘b�ł͂Ȃ��Ȃ�܂��B�܂��A����l��2�{����Ƃ����b�ł͂Ȃ��A�s�@�s��2���ō��킹�ĉ���ɂ��đS�z�x���������_�Ŕ����������͏��ł��܂��B

�@�������A����ȓ���҂ɂ��ӔC������\��������܂��B��̓I�ɂ͌ʂɔ��f�����悤�ł����A�Ƒ���m�l�A���肢����ď悹���l�������悹�Ă���ꍇ�ɂ��D�ӓ�������z���ł��܂��B�킩��₷����ł��ƁA�m�l���悹�đ��s���ɒm�l�������ړI�n�ɒ����������߂ɂƂ��Ă���Ƃ��肢���Ă��đ��x���グ���玖�̂��N�����Ă��܂����Ƃ��́A���̒m�l�ɂ��ӔC������ƍl�����܂��B���̂��߁A�ߎ����E���s���m�l�̉���ɑ��ĉ^�]�肪�S�z�x�����K�v���Ȃ��Ȃ�܂��B�������A���悵�Ă�������Ƃ������̂ł͂���܂���B�A�Ӑ�������Ƃ����ꍇ�͊댯�֗^�����^�Ɗ댯���m�^�̓��ނ�����܂��B��قǂ̗�͑O�҂ɂ�����܂��B����댯���m�^�͈����^�]�△�Ƌ��^�]��m���Ă��ď�����ꍇ�ɂȂ�܂��B�܂��A�D�ӓ�����͖�������҂Ƃ��Ăꂦ�邱�Ƃ�����܂����A����҂̌��z�̓^�N�V�[�Ȃǂ̗L���̂��̂ł��Ђǂ��ꍇ�ɂ͔F�߂���\��������悤�ł��B

�@

�@�ی��̘b

�@�ȏ�̂��Ƃ܂��������ŁA���ۂɕی��ɓ����Ă�����ǂ��Ȃ�̂����l���Ă����܂��B�ꌾ�ی��ƌ����Ă����̎�ނ͐�����������܂��B�������A����̘b�Ŏg���ی��͑傫���Q�ɂ킯�邱�Ƃ��ł��܂��B�����ԐӔC�����ی��i�ȉ��F�����Ӂj�ƈ�Õی��ł��B�����ӂ͎����ԑ��Q�⏞�@�ɂ���ċ`���t�����Ă��鋭���ی��ł��B�ԂȂǂ��^�]����ۂɕK������Ȃ���Ȃ�܂���B�x���������߂��Ă��āA�x�����x�z�����Q�A���ǁA���S���̂��ꂼ��Ⴂ�܂��B����킹���ꍇ�ɂ͍ō�120���A���ǂ��c�����ꍇ�ɂ͍ō�4000���A���S���̂̏ꍇ��3000���ƂȂ��Ă��܂��B���z�Œ�߂��Ă��邽�߁A���Î�i�Ȃǂ͌��܂��Ă��炸���R�f���ƂȂ�܂��B�������������ł͂Ȃ������ɍ��������Â�I�ׂ�Ƃ����_�ł͖��͓I���Ǝv���܂��B

�@�������A���R�f���͌��N�ی��̓K�p�O�̂��̂ƂȂ�܂��B���̂��ߎ����ӂł̕ۏ�ɂȂ�킯�ł����A�ߎ������ɂ���Ă͎��g�̎x����Ȃ���Ȃ�Ȃ����z�������Ȃ�\�����\���ɂ���܂��B���N�ی��K�p���̎��Â͓��{�����Ŋm�����ꂽ��i��p�������Õ��@�ƂȂ�܂��B���̂��߁A�ŐV�̋Z�p���邱�Ƃɂ͂Ȃ�܂���B�܂��A���N�ی��K�p���̐f�Â��Ă��Ă��A�ꕔ�ł����R�f�����邱�Ƃɂ��Ă��܂��ƍ����f�ÂƂȂ��Ă��܂��A����������N�ی����g�����Ƃ��ł��܂���B�����A���z�I�ɂ͂��Ȃ�}������ƍl�����܂��B�����ӂ����z�Ō��܂��Ă���̂ɑ��Č��N�ی��͒m���Ă��邩�Ƃ͎v���܂���3�����S�ł��B�܂��A���Â����ۂ̎x�����z�͓_�����ōs���Ă��܂����A�����ӂȂǂ��g�p�����ꍇ�ɂ͈�_�P������܂��Ă��Ȃ��̂ɑ��Č��N�ی����g�p�����ꍇ�ɂ͈�_�P��10�~�ƒ�܂��Ă��܂��B���̂��߁A�s���Ȑ�����Ƃ�邱�ƂɂȂ���܂��B

�Ⴆ�A��ʎ��̂��N�����Ă`�a���݂��ߎ�����50���������E�����ӂ�1�_20�~�������Ƃ��܂��B�`����10���_���̉���������Ƃ������ӂ𗘗p�����200���~���̎��Â��������ƂɂȂ�܂��B�����ӂł̉���̍ō��z��120���Ȃ̂Ł@200���|120����80���@�ƂȂ�܂��B�ߎ���50���Ȃ̂ł`�Ƃa�͂��ꂼ��80���̔��z��40���~���Ɋւ��Ďx����Ȃ�������܂���B

�@����ɑ��ĕی��f�Â����10���_���̉�����������̐��������z��100���~�ɂƂǂ܂�܂��B�ߎ���50���Ȃ̂ła��50���~���x����Ȃ���Ȃ�܂���B�������A��Q�҂̂`�͎��g�̕ی����g�����Ƃɂ��3�����S�ɂȂ邽��15���~�̎x�����ɂȂ�܂��B���ꂾ���݂Ă��A�����ӂƕی��f�Âɋ��z�̍������Ȃ肠�邱�Ƃ��킩��܂��B

�@��������ӂȂǕی�����舵���Ă����Ђ͂Ȃ�ׂ��������x�o�������Ȃ��ł��傤����ی��f�Â������߂����Ƃ������܂��B�t�ɁA��Ë@�֑��͎����������ł������������Ǝv�����ߕی��f�Â�������X���ɂ���悤�ł��B��ʎ��̂��N�������ۂɂ͕s���̎��ԂƂ������Ƃōl�����܂Ƃ܂�Ȃ����Ƃ͑������Ƃ͎v���܂��B�������A����Ȏ�������Âɔ��f�����āA���̂̓����҂ł̘b��������x�@�����������ꌟ����ɂȂ��Ă��܂��B�����Ĉ����z�Ŏ��܂�悤�ȓ��e�ł͂Ȃ����߁A�ی��ɂ��ďڂ����m���Ă����K�v�͂���Ǝv���܂��B