�V������

�Љ�ۏ�ƌo�ϊw

16J110002�@�V������

���_

�@��҂̍��E�Љ�ۏᕉ�S�́A��҂̏������Ԃ����˂Ȃ��̂ŁA���P���ׂ��Ƃ�������P���ׂ����B

1.���_

�ȑO�܂ł́A�A�E�X�͊���[�}���V���b�N�ȂǁA�s�i�C�E�A�E��ڗ����Ă������A���͏A�E�����肵�Ă��邵�A���{���A�x�m�~�N�X�ɂ���Či�C�ƈ����}���Ă���B�������Ȃ���A�A�x�m�~�N�X�ɂ͕s���ȕ���������A�o�ϊw�̎��_���Ƃǂ��Ȃ邩�l���Ă݂�B�X�ɂ́A�N���E�ی��Ȃǂ��s���ȓ_������A��������o�ϊw���ꕔ����ł���̂ŁA����́A�O���Ɍo�ϊw�E�o�ώj�̐����E������s���A�㔼���A�x�m�~�N�X��Љ�ۏ�̏Ǝ����̌������q�ׂ邱�Ƃɂ���B

2.�o�ϊw�̐����@�@IS-LM-BP���������������

�EIS-LM-BP����

�����������Z����̌��ʂ͂���B������ʂ͎��{�ړ��̎��R�x�E���ꐧ�x�ɂ���ĈقȂ�B

IS�c�u�����v�i�h�Finvestment�j�Ɓu���~�v�iS�Fsaving�j

�u���s��v���ύt������u���������v�Ɓu���q���v�̊W���݂�B

�O���t�͉E������A��������Ɋւ��B

LM�c�u�ݕ����v�v�i�k�FLiquidity�j�Ɓu�ݕ������v�i�l�FMoney supply�j

�u�ݕ��s��v���ύt������u���������v�Ɓu���q���v�̊W���݂�B

�O���t�͉E�オ��A���Z����Ɋւ��B

BP�c���ێ��x�ύt

�E�オ��̂a�o�Ȑ��ł́A�a�o�Ȑ����E���̃G���A�ł͍��ێ��x�́u�Ԏ��v�A�a�o�Ȑ���荶��̃G���A�ł͍��ێ��x�́u�����v�ɂȂ�BBP�Ȑ��̌X���͎��{�ړ��̎��R�x�ł���A�ړ������S�̏ꍇ�͐����ɂȂ�B

�E���������

�ɒ[�Ȓ�����̂Ƃ��AIS�Ȑ��͕ω����Ȃ����A�����ɐV���ȓ����Ώۂ��Ȃ���ΐ����ɂȂ�B����ALM�Ȑ��͐����ɂȂ�B���̎��A���Z����i��F��������A�������j�����{����ƁALM�Ȑ��͉E�V�t�g���邪�ALM�Ȑ��������Ȃ��߁AIS�ELM�̋ύt�_���ω����Ȃ��̂ł���B���ꂪ����������ł���B����㩂��������@�́A��������i��F�A�x�m�~�N�X�A�ݐi�ېŐ��x�j���s���AIS�Ȑ����E�V�t�g�����邱�Ƃō��������iGDP�j���グ����B

3.�o�ϊw�̐����A�@�V�ÓT�h�o�ϊw�ƃP�C���Y�o�ϊw

�@����o�ϊw�̑b�𐬂��v�z�Ƃ��āA�}���N�X�o�ϊw�A�V�ÓT�h�o�ϊw�A�P�C���Y�o�ϊw�̂R�i�O��v�z�j������B����͎��{��`���̐V�ÓT�h�o�ϊw�ƃP�C���Y�o�ϊw�̉���y�ю����̌������q�ׂ邱�Ƃɂ���B

(1)�V�ÓT�h�o�ϊw

�@���v�E�����Ȑ��ɂ��A�ÓT�h�o�ϊw�̌o�ϊw�҃A�_���E�X�~�X�́u���������v�������������̂ł���B

�E�s��o�ς͕����Ă����Έ��肷��B

�E�������d���A�t�B���b�v�X�Ȑ��i�C���t�����Ǝ��Ɨ��̊W�j�͒����i�����j�I�ŁA�C���t�����������Ă��i�Ⴍ�Ă��j���Ɨ��͕ς��Ȃ��B

�E���p�����c���Y�������ƁA�����x�����X�Ɍ����Ă����B

�E�ב֗��_�i�w���͕������j�c�����̕����ňבփ��[�g�����܂�B

(2)�P�C���Y�o�ϊw

�}���N�X�o�ϊw�E�V�ÓT�h�o�ϊw�̌�ɓo�ꂵ���v�z�ł���A���{�̐ϋɓI�ȍ����E���Z����̕K�v��������Ă���B

�E�s��o�ς͕����Ă����ƕs����ɂȂ�B

�E���v���d���A�t�B���b�v�X�Ȑ��͒Z���i�E������j�I�ŁA�C���t�����������Ǝ��Ɨ��͏��Ȃ��A�t�ɃC���t�������Ⴂ�Ǝ��Ɨ��͑����B

�E�搔���_�c���������ɂ���āA���̎x���z�ȏ�ɍ���������������B

�E�ב֗��_�i���q���������j�c�����̋����ňבփ��[�g�����܂�B

�@���́A�P�C���Y�o�ϊw�̎v�z�Ɏ^�����B�ב֗��_�ł͋������g���A���̍��̐M�����i���������M����j���킩�邵�A�搔���_�̂ق��ł͐��w�EIS-LM-BP�����ɂ���āA���̗��_���ؖ��ł��邩�炾�B�܂��A�s��o�ς̐��{����͕K�v�ł���A�����Ă����ƃJ���e����s���i���E���Q���j�̒������ɂ��A�{�������闘�v���Ȃ��Ȃ�̂����R�̈���B

4.�o�ώj��40�N������

�@

�y1�z���{�ʐ�����Ǘ��ʉݐ��x��

�@1929�N�@���E���Q

�@1930�N�@������

�@1971�N�@�j�N�\���V���b�N

�@1929�N�A�E�H�[���X�̃j���[���[�N�،�������Ŋ�������\�����A���E���Q���N�������B1930�N�A���{�͋����ւ�f�s�����B���{�ʐ������ʉ݉��l�ƈב֑���̈���@�\�⍑�ێ��x�̋ύt�@�\�ɂ��A�i�C�̉�}�邽�߂��B�������A���E���Q�ɂ��e���A�����ւɂ��������̖\���A�C�M���X�̋��A�o�֎~���ɂ��A�������Či�C�͈������A���N�����ւ���~�����B

�@���E���Q�ɂ��A����E��킪�N����A�X�ɂ͓��{�̋����ւ����s�ɏI��������ƂŁA���{�͐푈�ŗ��v���m�ۂ��悤�Ƃ����v�z�������Ă��܂��A1945�N�̃|�c�_���錾���������܂Ő푈�𑱂��Ă��܂��̂ł������B

�@1971�N�A�A�����J�̃j�N�\���哝�̂��o�ϐ���\�i�j�N�\���V���b�N�j�B����ɂ��A���{�ʐ�����Ǘ��ʉݐ��x�i�����ב�360�~�j�ւƐ�ւ�����B

�y2�z�o�u���o��

�@1973�N�@�I�C���V���b�N�i�`79�N�j

�@1985�N�@�v���U����

�@1989�N�@�o�u��

�@1973�N�A��l�������푈�ɂ��A�A���u�Ζ��A�o���@�\�̏������Ζ��֗A�����{�����i�I�C���V���b�N�j�B����ɂ����{�́A�j�N�\���V���b�N�ʼn~���s���������Ă��钆�ŁA�����v�}���̂���B���{�̏���͈�w������A��^�������Ƃ������E�k�����ꂽ�B

�@1985�N�A�v���U���ӂɂ��A�~���s���i�����ב�120�~�j���������A���{�͂��̑�Ƃ��Č�������i���{��s�����ԋ�s�ɑݕt���s���ہA�K�p���������j�̈������������{�B���̌��ʁA�H�����肽����Ƃ������Ȃ�A�n�������������B���ꂪ�o�u���o�ς̎n�܂�ł���B���̎��A��Ƃ͐�[�Z�p�����i�ݔ������j��V���ƓW�J���Ȃ��Ƃ��y�n�̗��v�����ŗ��v���o���ƂȂ��Ă��܂����B1990�N�A���{�E���{��s���n���E�����̍�����}���邽�߁A���Z��������{�B���̌��ʁA�n�����\�����A�s�Ǎ��������A�o�u�����A�E�X�͊��ւƓ˓������B1991�N�Ƀ[����������i���Z����j�����{���A����������Ɋׂ��Ă��܂��̂ł������B

�y3�z�A�x�m�~�N�X

�@2009�N�@�A�x�m�~�N�X

2008�N�A�A�����J�̏،���Ёu���[�}���E�u���U�[�Y�v�̌o�c�j�]�ɂ��A���[�}���V���b�N�i���E���Z��@�j���N����A��������\�������B���[�}���E�u���U�[�Y�͑S�đ�4�ʂɂ܂łȂ�����ЂŁA���E�o�ς̒����Ƃ���Ă����B���̉�Ђ��j�]�����������A�T�u�v���C�����[���ł���B����́A�ԍϔ\�͂̒Ⴂ�l��ΏۂƂ����������̏Z��[���ł���A���҂��ԍϕs�\�Ɋׂ����ꍇ�͏Z������n�������Ƃ�����X�N�̃��[���ł���B�܂��A�Z��i���n���̏㏸���������[���ł�����A���[�}���E�u���U�[�Y�̓T�u�v���C�����[���̍����T�u�v���C���،��Ƃ��āA�s��ɔ���o���Ă������B�������A2007�N�A�A�����J������s�̋��������グ�ɂ��Z��i�A�n�����������A���҂͕ԍψӗ~�������A���҂͑����̕s�Ǎ��������ƂɂȂ��Ă��܂����A���ꂪ���[�}���V���b�N�����̌����ł���B

2009�N�A�A�x�m�~�N�X�ł́A���{������3�{�̖�̂ЂƂu��_�ȋ��Z����v���̂��āA���{��s�����N80���~�̔����I�y���[�V�����i���w���j�����{���Ă���B���{�̍��i�؋��j�͔N�X���債�A����(2016�N6�����_)�ł�1000���~���Ă��܂��Ă���B���c���̓���Ƃ��ẮA��܂��ɁA�S�����E������i�Ԏ����j�̂Q�ŁA���݂́@���ݍ����Ԏ����@�Ƃ����`�ɂȂ��Ă��܂��Ă���̂ł���B�܂��A�؋��ɂ͗��q�i�����j�������̂����A���{��s�̔����I�y���[�V�����ɂ��A�s��ɏo��鍑�������Ă���A����ɂ�蓊���Ƃ̊Ԃō��́u�D�������v���N���A���̉��i���オ���āA���������͍Œᐅ���܂ʼn������Ă���B���̈ӌ��Ɋւ��ẮA�O��̃��|�[�g�u���N�Ɣ������v��肱���q�ׂ��B

���́A���͍̏D�܂����Ȃ��Ǝv���B���{�����Ɉˑ����Ă��ẮA��������̕��S���傫���Ȃ��Ă��܂��A�������ׂ��Љ�����ł��Ȃ��B�����炻���Ȃ�Ȃ����߂ɂ��A���{�������̐��������ꂽ�����ɂ��A�������o���čs���K�v������Ǝv�����B

�������̌����ɂ��Ă͂�ނȂ��̂ł͂Ȃ����Ǝv�����B�Ȃ��Ȃ�A�����捂��������Ƃ������Ƃ́A������၁�������Ƃ������ƂɂȂ�B���������Ȃ�����A���̐M�����̒ቺ�ɂ��Ȃ���A���Ƃ��j�]���鋰�ꂪ���ɍ����Ȃ邩��ł���B

���̈ӌ��͍����ς���Ă��Ȃ��B����̓A�x�m�~�N�X�����ꂩ��������̂��낤���Ƃ������ɂ��Ĉӌ����q�ׂ����B

���̓A�x�m�~�N�X�������̂ł͂Ȃ����Ǝv���B���Z����i�����I�y���[�V�����j�ł���������������Ɋׂ��Ă��܂����A��1�̖�̑��ɁA��2�̖�Ƃ��āu�@���I�ȍ�������v�s���Ă���A�搔���_��A10���~�̍����K�͗\�Z�ɂ����GDP�͏オ���Ă���̂ŁA�������������͔����o���Ă���ƍl�����邩�炾�B

�������A�A�x�m�~�N�X�����������Ƃ͂����A�����߁E��������N���Ă��邱�Ƃɂ͕ς��Ȃ��̂ŁA�A�x�m�~�N�X���s�����A������}������Ƃ���͗}���A�����̂��Ƃ��l���āA���Ƌ����̃o�����X�����ׂ����Ǝv���B

�@

�y4�z40�N������

�@�Z�@1905�N�@���I�푈

�@�~�@1945�N�@����E���

���{�~��

�@�Z�@1985�N�@�v���U���Ӂ@�ˁ@�o�u������

�@40�N�������Ƃ́A��L�̔N�\�̂悤�ɁA���{�ɂƂ��āA�悢�i�Z�j�ƈ����i�~�j��40�N���Ƃɂ����邱�Ƃł���A����2025�N�ɉ������N����̂ł͂Ȃ����Ɛ�������Ă���B���̎������𗠕t���闝�R�́A�@���j�̓������A�A������A�B���{�l�̓��F�̂R������B�@�l�͕ς�炸�A�߂���Ƃ��A�A��̑�̎ҁi��Q�ҁj�����ʂƁA���̎��s�⌋�ʂ�Y���B�B���{�l�͎����N���钼�O�܂œ������A���v����ɂ���@�Ƃ����Ӗ��ł���B

�@2025�N�܂ŁA����6�N�B40�N�������̈������N����̂��낤���B�܂��A40�N�������͂��ꂩ��������Ă����̂��낤���B

�@���́A�����Ɍ�����40�N�������ʂ舫�����N���邩�킩��Ȃ����A���ɋN����Ƃ��Ă��A�n�k���A���q�����肩�A�����j�]���ȂǁA�ǂ��������N���邩�A�킩��Ȃ��̂ł���B�m���ɁA���E���̎��͐��E���Q�����Ƌ����ւɂ�鎸�s�A�R����ɂ��ݐύ����d�Ȃ������̂̂��̌��ʂł��邵�A���݂̓��[�}���V���b�N�������A�x�m�~�N�X���{�A�Љ�ۏ�ɂ��ݐύ����������Ă���B�������Ȃ���A�A�x�m�~�N�X�̑�3�̖�u���ԓ����Ɋ��N���鐬���헪�v������A����̍ŏI���ʎ���ŕς�邩������Ȃ����A���Ԋ�Ƃ��o�u���̎��Ƃ͈Ⴂ�A�ݔ�������V���Ƃ̓W�J���N�����Ă���B�X�ɂ�2020�N�̓����I�����s�b�N�̐��ʎ���ł�����̂ŁA�o�ϖʂł͖{���Ɉ������N���邩�킩��Ȃ��B

�@�����A�����������炻�̂悤�ȏ��N����̂ł͂Ȃ����Ƃ����l�������Ɩ��������A�z�肵���鎖�ԁi��L�B�j�̑����������ƂƂ��ɁA��L�@�A�ɂ����鎸�s��Y��Ȃ����Ƃ��d�v�ł͂Ȃ��̂��낤���B

5.���{�̎Љ�ۏ�̖��

��������Ƌ��Z����͎Љ�ۏ���x����y��ł���A���̎Љ�ۏ�ɂ���肪����B����͕ی��̔�r�E�ӌ��A���P��A�X�ɂ��Љ�ۏ�l�����ɂ��ďq�ׂ邱�Ƃɂ���B

(1)�ی�

�@�ˉ��ی����x

�@�@�E�ŋ����S�ƕی������S��50�����ŁA�ŋ��͂Q�F�P�F�P�i���F�s���{���F�s�����j

�@�@�E�����҂�40�`64��65�Έȏ�ɂ킯����B

�@�ˌ������҈�Ð��x�i��12���~�j

�@�@�E��Õی������ґ�����1��2000���l�̂�����1400���l������

�@�@�E�ŋ����S�ƕی������S��50�����ŁA�ŋ��͂S�F�P�F�P�i���F�s���{���F�s�����j

�@�@�E��ی��҂�0�`74��75�Έȏ�ɂ킯����B

�@���́A���Ɍ������҈�Ð��x���������ׂ����ƍl����B�ŋ��ł͍��̍Ώo�ɑ�Ō���^���Ă���A��������ɕ��S���������Ă��܂��B�܂��A�N��̕��ł���肪����A����2,3�l�̎�҂�1�l�̘V�l���x���Ă��邪�A����1�l�̎�҂�1�l�̘V�l���x����Ƃ������オ����B�����Ȃ����ꍇ�A�������ی������x�������Ƃ��o�����A��Ð��x���@�\���Ȃ��Ȃ�B�Ȃ̂ŁA�ŋ��̔䗦�A�N������ی����x�ɂ��킹����A��12���~�i�ŁE�ی��j��������肷��ׂ����Ǝv���B

(2)�Љ�ۏ�l����

�@�Љ�ۏ�l����(CPF)�Ƃ́A�V���K�|�[���ō̗p����Ă���Љ�ۏ�{��ŁA���^�z�̈�芄�����g�p�ҋy�јJ���҂��J���Ҍl�̌����ɐςݗ��āA���̐ϗ������@�J���҂̘V��̐��������̂��߂̌����i�����j�A�A��Ô�̎x�����̂��߂̌����i�ی��j�A�B�Z��w�����̂��߂̌����i�ϗ��j�ɕ������A���{���Ǘ�����d�g�݂ƂȂ��Ă���B

���{�����̐��x���g���ׂ����ƍl����B���݂̓��{�̔N���͕��ە����ł���A��҂ɔN�����t�̔�p������t��������ł���A��L�̎�҂��V�l���x����̂Ɠ������R�ŁA������́A�N�����@�\���Ȃ��Ȃ邩�炾�B�������A����̓P�C���Y�o�ϊw�ł͂Ȃ��V�ÓT�h�o�ϊw���̎{��ł���A���݂̓��{�̏i�P�C���Y�o�ϊw�j�ɔ�����̂ł͂Ƃ�����������B�����A���i�̎�������ĎЉ�ۏ�l�������g���Ȃ��l�̂��߂̕ۏ�i�����ی�Ȃǁj���K�v�Ƃ���Ă��邽�߁A���{�̊֗^�͌������Ȃ��ƍl����B

6.�����i�܂Ƃ߁j

�@�A�x�m�~�N�X�̓P�C���Y�o�ϊw�Ɋ�Â��ĕ��͂���ƁA�搔���ʁi�搔���_�j���o�Ă���A���Z�����łȂ��A��������ɂ��A����������Ɋׂ��Ă��炸GDP���㏸���Ă���B�������A���̐���̗��ł͍��ߑ��E������Ƃ�����肪�������Ă��邽�߁A���������Ȃ��A���E�����̃o�����X���l����ׂ����B

�@2025�N�A40�N�������ʂ肾�ƈ������N���邪�A���i�K�ł͋N���邩�ǂ����A�����N���邩�킩��Ȃ��̂ŁA���ꂪ�N���邩������Ȃ��Ƃ����ӎ��������Ƃ���ԏd�v���Ǝv���B

�@�Љ�ۏ�́A�������҈�Ð��x�̌��������s���A�Љ�ۏ�l�����̓������������ׂ����ƍl����B

�@�قƂ�ǂ̈ӌ��ɂȂ��邱�Ƃ�����҂̕��S�����炵�A�����ɂȂ�����悤�ɂ��ׂ����B

�Q�l�����E���p����

�ˁw�Љ�ۏ�̃C�m�x�[�V�����x���]�͍_�@2012�N3��23��

�ˎЉ�ۏ�@�@�m�[�g

�˃��|�[�g

�@�E http://amazonia.bakufu.org/1808-shaho.htm �i���N�Ɣ������j

��Wikipedia

�E

https://ja.wikipedia.org/wiki/�I�C���V���b�N

�E

https://ja.wikipedia.org/wiki/������

�ˌo�ϊw����@�}�N���o��

�@�E http://keizaigaku.jp/macro/macro3/

�E

http://keizaigaku.jp/macro/macro4/macro404/

�@�E http://keizaigaku.jp/macro/macro6/macro603/

��5���ł킩��I�o�ϊw�O��v�z�u�V�ÓT�h�A�P�C���Y�A�}���N�X�v�̗��� (2017.4.11)

�@https://diamond.jp/articles/-/109385

���̑�

�� https://nikkeiyosoku.com/crash/lehmans_collapse/

�� https://kabube.hatenablog.com/entry/2016/11/23/185147

�� https://www.kantei.go.jp/jp/headline/seichosenryaku/sanbonnoya.html

�� https://www.mhlw.go.jp/wp/hakusyo/kaigai/14/dl/t5-08.pdf

�c���T���Y

�Љ�ۏ�@�ƌo�ϊw�ɂ��ā@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@15J113003�@�c���@�T���Y

�E���p�����i���E���p�����̖@���j

�����Ԃɏ�������̐��ʂ���������ɂ�āA���̒lj������瓾������E���p�͎���Ɍ�������Ƃ����@���B���p�����̖@���B�܂��̓S�b�Z���̑��@���B�i�o�T�@���I�� ���{����厫�T�j

�E�搔���_

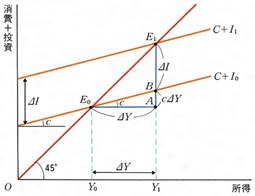

�����̑������������������ǂǂꂾ�����������邩�Ɋւ���o�ϗ��_�B1930�N��Ȍ�P�C���Y�o�ϊw�ƂƂ��ɔ��W�����B���������i�x�o���������j�͏���Ɠ�������Ȃ邪�C���Ƃ��Ώ����̑����̂�������x�o����銄���i���E������j���W���ł���Ƃ���ƁC��������������Ƃ��̕����������������ӂ��邾���łȂ��C���̍��������̑����̂W��������x�o����Ăэ����������ӂ₷�B����ɁC����x�o�ɂ�鏊���̑����i�ŏ��̓����̂W���j�̂W���͏���x�o����Ă��̕������������ӂ₷�i�ŏ��̓�����0.8�~0.8��0.64�j�B���̉ߒ��͂Â��āC���Ǐ����̑���́C�ŏ��̓����̑����́k1/�i�P−0.8�j���T�l�{�ɂȂ�B���̏ꍇ�̂T���搔�Ƃ����B���̓����搔�̂ق��ٗp�搔�C�f�Տ搔�Ȃǂ�����B�搔���_�́C���������ɂ��L�����v�g�吭��Ȃǂ̎�i�Ƃ����B�i�o�T�@������Е��}�Ёj

���̌��t�́A�}�N���o�ϊw��̗p��ł���B���������̊g��z���L�����v�̑����z���搔�B

�EIS-LM-BP����

BP�Ȑ��́AIS-LM�Ȑ��Ƃނ��т��邱�Ƃɂ���āA�����������Z����̌��ʂ͂��邱�Ƃ��ł��܂��B���̃��f�����uIS-LM-BP���f���v�i�}���f�����t���~���O�E���f���j�Ƃ����܂��B���ꂼ��̐���̌��ʂ́A�ȉ��̓_�ɂ���ĈقȂ�܂��B

�@ ���{�ړ��̎��R�x�i���S/�L�k�I/�d���I/�Ȃ��j

�A �Œ葊�ꐧ�x���ϓ����ꐧ�x��

⑴BP�Ȑ��Ƃ�

�u�a�o�Ȑ��v�i���ێ��x�ύt���j�Ƃ́A�u���ێ��x�v���ύt������u���������v�Ɓu���q���v�̑g����������킵�܂��B���̃��f���́A�ȉ��̂R�̉�������ĂĂ��܂��B

�@ �o����x�͈בփ��[�g�̑������Ɖ���

�A �o����x�͍��������̌������Ɖ���

�B ���{���x�͗��q���̍��̑������Ɖ���

�E���������

�������̃��i�iLiquidity Trap�j�Ƃ́A���Z�ɘa�ɂ���������萅���ȉ��ɒቺ�����ꍇ�A���@�I���@�ɂ��ݕ����v��������ƂȂ�A�ʏ�̋��Z�����͂��������Ƃ��w���܂��B�����������ُ�ɒႢ�ƁA��������Z�ɘa���s���Ă��i�C�h����ɂȂ�Ȃ��Ɋׂ�܂��B

��ʂɌi�C��ގ��̑�Ƃ��ċ��Z�ɘa���s���Ƌ������ቺ���邱�ƂŖ��ԓ���������������Ǝv���܂����A��萅���ȉ��ɂȂ�Ƌ�s�ȂǂɎ�������ʂɑؗ����A�݂��o���Ƃ��Ċ�Ƃ�l�Ȃǖ��Ԃɗ��ꍞ�܂��A�ݔ�������l����Ȃǂ������܂���B���̂悤�ȏɊׂ����ꍇ�A�]���̋��Z����͌����Ȃ��Ȃ�A�ʓI�ɘa��}�C�i�X�����A��K�͂ȍ�������Ȃǂ���������邱�Ƃ�����܂��B�i���p�FSMBC�����،�.�N�ł��킩��p��W�j

�E�ב֗��_

�ב֗��_(�O���ב֗��_)�̉ۑ�́C�ב֗��_�̌���Ƃ��̕ϓ��̃��J�j�Y�����𖾂��邱�Ƃł���B���R�ϓ��ב֑��ꐧ�̂��Ƃł́C�O���ב֎s������v���������ύt������悤�Ɉב֑��ꂪ���肳��C���v���邢�͋����̏�Ԃ��ω�����Ƃ��C�ב֑���͕ϓ�����B�O���ב�(���Ƃ��h��)�ɑ�����v������ɂ��čl����Ƃ��C�����������Ԃ�����̃t���[�ʂƂ��čl���邩�C�ꎞ�_�̃X�g�b�N�ʂƂ��čl���邩����ʂ��邱�Ƃ��d�v�ł���B�i�o�T�@������Е��}�А��E��S�Ȏ��T ��Q�Łj

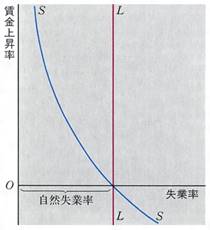

�E�t�B���b�v�X�Ȑ�

�����㏸�������Ɨ��Ƃ̊Ԃɑ��݂��镉�̑��֊W�����������́B�o�ϊw�҂̃A���o���E�E�B���A���E�t�B���b�v�X���C�M���X��1862�N�`1957�N�Ɏ��ۂɋN���������ۂ����Ƃ�58�N�ɘ_���Ŕ��\�����B���̌�A�T���G���\������莸�Ɨ��Ɩ��ڂȊW�����镨���㏸���Ǝ��Ɨ��Ƃ̊W�Ƃ��ĂƂ炦�Ȃ����A�����炪�u�t�B���b�v�X�Ȑ��v�ƌĂ��悤�ɂȂ����B�C���t�����N����Ǝ��Ɨ���������A���Ɨ����オ��ƕ�����������Ƃ������Ƃ������Ă���B�������A90�N��ȍ~��i���ł͋ɒ[�ȃC���t�����N����Ȃ��u�f�B�X�C���t���[�V�����v���i�s����ɂ�������炸�A���Ɨ��͍��܂��Ă����Ƃ������ۂ������A�t�B���b�v�X�Ȑ��ł͐���������ɂȂ��Ă���B �i�o�T�@ASCII.jp�f�W�^���p�ꎫ�TASCII.jp�f�W�^���p�ꎫ�T�j

�E�n��

�y�n�����i���w���B�܂��́A����n�����w���B

�n���͈�ʂɒP�ʓy�n�ʐς�����̉��i�ŕ\�����B��ʂɑ�s�s�̏��ƒn��͒n���������A�_�n��R�сA����Ȃǂ͒n�����Ⴂ�B

�@ �o�ϊw�ɂ�����n��

�o�ϊw�ɂ����ẮA�n���͂��̓y�n�̎��v���ɂ�茈�肳���B �܂�ɁA�u��s�s�̃z�e���̋i���オ�����̂͒n������������v�Ƃ������������邪�A����͈��ʊW���t�ł���B��s�s�̃z�e���͍����i����ł��q������قǎ��v���������߁A���v���������Ȃ�B���v���̍������n�ɂ͑����̋Ǝ҂����l�ɏo�X���悤�Ƃ��邽�߁A�y�n�̎��v�����܂�A�����n���ŋύt����B

�������āA�l�ʂ肪�������v���������X���o�X�ł���y�n�͒n���������Ȃ�B�����n���̏ꏊ�ł������T�[�r�X�����ꍇ�����邪�A���̏ꍇ�͓T�^�I�Ȏ��v���߁i�s��̔����j�Ƃ����A���ށB

�A �n�������@�ɂ�����n��

�n�������@��2���2���ɋK�肳���y�n�̐���ȉ��i�Ƃ́A�y�n�ɂ��āA���R�Ȏ�����s����Ƃ����ꍇ�ɂ����邻�̎���i�_�n�A�̑����q�n���͐X�т̎���i�_�n�A�̑����q�n���͐X�шȊO�̂��̂Ƃ��邽�߂̎���������B�j�������B�j�ɂ����Ēʏ퐬������ƔF�߂��鉿�i�i���Y�y�n���������̑����蒅��������ꍇ���͓��Y�y�n�Ɋւ��Ēn�㌠���̑����Y�y�n�̎g�p�Ⴕ���͎��v�𐧌����錠����������ꍇ�ɂ́A�����̗뒅�����͌����������Ȃ����̂Ƃ��Ēʏ퐬������ƔF�߂��鉿�i�j�������B�i���p�F�t���[�S�Ȏ��T�w�E�B�L�y�f�B�A�iWikipedia�j�x�j

�E�A�x�m�~�N�X

���{�W�O(���ׂ���)�����̌o�ϐ���̒ʏ́B2012�N�i����24�j���̑���{���������O��ɑł��o�����A�x�m�~�N�X�ƁA2015�N9���̎����}���ّI�đI��ɕ\�������V�A�x�m�~�N�X�̓������B���̂��Ƃ͈��{�ƃG�R�m�~�N�Xeconomics��g�ݍ��킹������ŁA�A�����J�̃��[�K���������f�������[�K�m�~�N�X�ɂ��ȂށB

�@�A�x�m�~�N�X�́u��_�ȋ��Z����v�u�@���I�ȍ�������v�u���ԓ��������N���鐬���헪�v��3����𒌂Ƃ��A������u3�{�̖�v�Ə̂��ăf�t���o�ς���̒E�p��A���{�o�ς�{�i�I�Ȑ����O���ɂ̂��邱�Ƃ�ڂ������B

�@��_�ȋ��Z����ł́A���{��s���قɓo�p���ꂽ���c���F(�͂�Ђ�)�i1944�\�@�j���A2013�N4���A���Z�s��������邨���̗ʂ�啝�ɑ��₷�u�ʓI�E���I���Z�ɘa�i�َ����ɘa�j�v��f�s���A2�N���x��O����2���̕����㏸�̎�����ڕW�ɂ����B

�@�@���I�ȍ�������ł́A�����{��k�Ђ���̕����E�������Ƃ𒆐S�Ɍ��������Ōi�C�����x�������B

�@�����헪�ł́A�_�ƁA��ÁA�ٗp�Ȃǂ̋K���ɘa�Ƃ����n���ɍL����n���n������̓�����A�@�l�����ŗ��̈������ATPP�Ȃǎ��R�f�Ղ̐��i�A������O���l�̊��p�ȂǂɎ��g�B

�@�A�x�m�~�N�X�́A�����I�ɂ͐����ɂ��Ŏ����ō����Č���ڂ����u�グ���h�v�ɑ����A���Z�I�ɂ͊ɂ₩�ȃC���t�����N�����Či�C���悭����u���t���i���t���[�V����reflation�j�h�v�ɑ�����ƈʒu�Â��邱�Ƃ��ł���B

�@2009�N�ɂ�7000�~��܂ʼn����������o���ϊ����̓A�x�m�~�N�X�ɂ���Ĉꎞ2���~������A�O���ב�(���킹)����͑啝�ȉ~���ƂȂ�A�Ƃ��ɖ��Ԋ�Ƃ̋Ɛщ��N���ƂȂ����B����ŁA2����̕����㏸�ڕW�͎����ł��Ă��Ȃ������A�l�����������{�o�ς̐����͂������A�Љ�ۏ���v��i����ɖ�����ł���Ƃ̔ᔻ�����B���̂��ߐV�A�x�m�~�N�X�ł́A50�N����l��1���l���ێ����A�����������ł���u�ꉭ������Љ�v��W��(�Ђ傤�ڂ�)�B�������������V3�{�̖�Ƃ��āu��]�ݏo�������o�ρv�u�����ނ��q��Ďx���v�u���S�ɂȂ���Љ�ۏ�v��ł��o���A���ꂼ�ꍑ�������Y�iGDP�j600���~�A��]�o����1.8�A��엣�E�[���Ƃ������l�ڕW���f�����B����ɂ��A�o�ϐ������������A���̉ʎ����q��Ďx����Љ�ۏ��Ղ̋����ɓ����邱�ƂŘJ���Q���������߁A����Ȃ鐬���ɂȂ���u�����I�����ƕ��z�̍D�z�v��ڂ����Ă���B

�@�Ȃ��A�A�x�m�~�N�X�̗��_�I�x���́A�G�[����w���_�����̕l�c�G��i1936�\�@�j�A�c����w�����̒|������(�ւ�����)�A�Éx(������)��w�����̍����m��i1955�\�@�j�炪�S���Ă���Ƃ���Ă���B

�m���@���n[�Q�ƍ���] |

�����헪 | �ʓI�E���I���Z�ɘa�i�o�T�@���w�ف@���{��S�ȑS��(�j�b�|�j�J)���{��S�ȑS��(�j�b�|�j�J)

�E40���N������

���{�ߑ�j�́u40�N�������v������B�����ېV�i1868�N�j�ȗ��A�x�������ɗ���{���A���I�푈�ɏ����i1905�N�j���A�ɓ���܂ł̖�40�N�́A�����̃T�C�N���������B

�@�Ƃ��낪�A���I�̐폟�Łu�ꓙ���v�Ƒ����������{�́A�R���I�`���ɂ̂߂荞�݁A��2�����ɎS�s�i1945�N�j�A�œy�Ɖ������B����40�N�́A����łڂ������s�̃T�C�N�����B

�@�s����N�_�ɐV����40�N������z�肷��ƁA1985�N�������̒��_�A2025�N���j�ǂ̂ǂ��ƂȂ�B�m����85�N�́A���u�o�ρv�ɓ����������{���A�o�퍕�����E��́u�o�ϑ卑�v�Ƃ��āA���ɗ������N�Ƃ����悤�B

���̔N�̃v���U���ӂ��@�ɉ~���������B����Ăč����E���Z����𐁂����A�o�u�����c�B�Ȍ�͎��s�̃T�C�N���B���̐�10�N�����ʂ��A�ǂ�ȃ��X�N���\�z�����̂��B�i���p�F�j���[�X�R��.�y�J�@�p�v(�W���[�i���X�g�A�����o�V���_�����劲)

�E�Љ�ۏ�l����

����́A���݂̐ςݗ��ĕ����ł͂Ȃ��A�l�l�Ŏ�����p�̍u�������Ƃ����l���������B

���l�I�ɂ͂��̍l�����Ɏ^���ł���B�������A���܂ł̕��ە�����傫���ς��Ȃ��Ă͂Ȃ�Ȃ��̂ŁA��肪���X�c��Ǝv���B

�܂Ƃ�

��N�Ԏ����Љ�ۏ���w��Ŏv�������Ƃ́A�Ȃ����̂悤�Ȍ���������̂ɂ��ւ�炸�����S�������҂����Ȃ��̂��Ƃ��������B���ƂɊW�̂Ȃ������̎��ł���Ƃ͎v�����A���������������B

��w�̎��Ƃɏo�Ȃ��Ă��Ă���͂苻�������������Ă��鐶�k�͏��Ȃ��悤�Ɍ�����B

���ꂩ���{���ɂ炢���Ƃ𖡂키�͎̂������̑ゾ�B���̂��Ƃ݂͂�Ȃ��c�����Ă���̂ɂ��ւ�炸�A�ǂ������l���̂悤�ɍl���Ă���҂��Ȃ�Ƒ��������B

�����g������傫���ς��悤�Ƃ���C�T���Ȃ����A���M���Ȃ��B�����A���̂܂܂ł͂����Ȃ��Ƃ�����@���͎����Ă������ł���B�������A���N��̎�҂Ƙb���Ă݂�ƁA���{�͑��v�A���Ƃ��Ȃ��A�Ƃ������悤�Ȃ��Ƃ����ɂ���B���̂��Ƃ��Ɠ��{�l�͂��܂��ɍ��x�o�ϐ������̊��o�ł���̂��A�Ǝv�킳���B

���������{�l�����E�̃g�b�v�ɂ��鎞��͏I������悤�Ɏv����B

���ꂩ��͓��{�����W�r�㍑�Ƃ��āA�O������l�X�Ȃ��Ƃ��w�ԕK�v������ƍl���Ă���B

�����āA���߂Ēǂ����ǂ��z���̐��_�ŁA�Â����K�̂悤�Ȃ��͎̂̂ĂĊO���ɕ����Ȃ��悤�ɂ���B

���̂��Ƃ������A���{�̔��W�A�����Ă͎Љ�ۏ�ɑ傫�ȕϊv�������炷���������ɂȂ�̂ł͂Ȃ����Ǝ��͐M���Ă�܂Ȃ��B

Windows 10 �ł����[�����瑗�M

���� �L��

<�Љ�ۏ�@ �������|�[�g>

�E���]�͍_ ����

�E4�N / 15E101019 / �o�ϊw�� / ���� �L��

<�e�[�}>�Љ�ۏ�ƌo�ϊw

<���_>

���{�̎Љ�ۏᐧ�x�ɂ͉��P�_���������L�т��������B

[�L�[���[�h]

< >�ł������đS��10�g�p���Ă��܂��B

�����p���� ���搔���_ ��IS-LM-BP���� ����������� ���ב֗��_ ���t�B�b���b�v�X�Ȑ� ���n�� ���A�x�m�~�N�X ��40�N������ ���Љ�ۏ�l����

����̃��|�[�g�ł�1�`4�̂悤�ɗ�������܂����B

[1] �Љ�ۏ�ɑ��鎄�̍l����[����]

[2] �Љ�ۏ�ƃA�x�m�~�N�X��[�_�_]

[3] �Љ�ۏ�̏�����[�_�_]

[4] �Љ�ۏ�Ɋւ��Ă�[�܂Ƃ�]

[1] �Љ�ۏ�ɑ���l���ƃA�x�m�~�N�X�̑�܂��Ȑ���

�E���{�̎Љ�ۏᐧ�x�̌���͂ǂ��Ȃ��Ă���̂��A����͂ǂ̂悤�ɕω����Ă����̂��A�Ƃ������o�܂����ǂ�ƂƂ��� �ǂ����v���s���A���ǂ��Љ�ۏᐧ�x�ɂȂ�̂��Ƃ�������_�_�ɂ��Ȃ���A���̈ӌ���o�ϊw�I�Ȋϓ_����݂��Љ�ۏᐧ�x�𑽕��ʂ���l���܂��B������ �u�l��100�N����v���}���A���{�̎Љ�ۏᐧ�x�͔��ɑ傫�ȓ]�������}���Ă���ƍl�����܂��B���ꂩ��̎���́u����҂������āA�Ⴂ���オ��������v������Љ�⏭�q���Љ�A�J���Ґl���̌���������Љ�ɉ������ĕω����Ă������Ƃ�����������B������O��ɂ����ĎЉ�ۏᐧ�x��啝�Ɍ������K�v������ƍl���܂��B���{�̎Љ�ۏᐧ�x�̉ۑ�͎R�ς݂ŊȒP�ɂ͓����������鎖�͂ł��܂��A���B���܂ߍ�����l�ЂƂ肪�^���ɍl���A�c�_���鎞����}���Ă���Ǝ��͍l���A�����Ɋւ�������Ǝ��̈ӌ���_�q���Ă����܂��B

���ɍ���̃��|�[�g�ł͎����ŏd�v�����Ă���<�A�x�m�~�N�X>�̋��Z����/��������/�K���ɘa/�q���/��� �ƎЉ�ۏ�𒆐S�ɍl���Ă����܂��B

<�A�x�m�~�N�X>�ɂ���������ы��Z����ł͋��Z�ɘa������̗p���Ă���A���̐����Ƃ��āA<IS-LM-BP����>�ɂĕϓ����ꐧ�Ɖ��肵�Ȃ���i�߂܂��B

�E���{�ɂ���������

���{�x�o�̊g�偨�����㏸�����{�̗����������̒ʉݑ������f�Վ��x�̐Ԏ���GDP�͕ω�����

�E����ɂ����Z����

�ݕ������������������������{�̗��o�������ʉ����˖f�Վ��x������GDP�̑���

��{�I�ɂ͂��̂悤�ȗ���ɂȂ�܂��B

<IS-LM-BP����(�}���f���t���~���O���f��) >�ł�IS-LM�Ȑ���BP(�f�Վ��x�ύt)�����������̂ł���C�O�Ƃ̖f�ՂƎ��{�ړ� ����荞�J���o�ςɂ�����o�ϐ���ɂ����Ă̗L�������l���邱�Ƃ��ł��܂��B

�����Ď��̐����Ƃ���<�A�x�m�~�N�X>�ɂ����Ă̓X�e�[�W���������Ă���Ƃ����_�ɂȂ�܂��B

��̓I�ɂ�[���O�{�̖�] �� [�V�O�{�̖�]�ɂȂ�܂��B

�E2012�N12���ɔ����������X�e�[�W(���O�{�̖�)�ł́A�ȉ���3�o�ϐ��������܂��B

1.�@���I�ȍ�������

��������͐��{�����S�ƂȂ��Čo�ς�ς��Ă����Ƃ������̂ł��B

2.��_�ȋ��Z����

���̐���͎s��ɂ����𓊓����A�f�t���E�p�����āA�����̗���������������邽�߂̋��Z�ɘa����ł���A����𗘗p���i�C��_�����̂���_�ȋ��Z����ɂȂ�܂��B

3.���������N���鐬���헪

���̐���͖��Ԋ�Ƃ̊����������Ǝ��R�ɂ��ē��{�o�ς𐬒�������Ƃ�������ł���B�K���ɘa���s�����Ƃɂ���āA�V�����s��ɎQ�������Ƃ𑝂₷�Ƃ������́B���ʓI�Ɍٗp��A���Ɨ��������邱�Ƃɂ��Ȃ���Ƃ���܂��B

�E������2015�N�`2018�N�܂ł��u��2�X�e�[�W�v�ƈʒu�Â��u�ꉭ������Љ�v��ڎw���A�u�V�O�{�̖�v�\���܂��B�ȉ���3�B

1.��]�ݏo�������o��

���o�ς����悭���邽�߂ɋ��O�{�̖�Ɠ��l�ɋ��Z�����K���ɘa�Ɉ����������g��

2.����a���q��Ďx��

�����q�����̂��߂Ɏq�ǂ���������Ă���������x������u����a���q��Ďx���v

3.���S�ɂȂ���Љ�ۏ�

������������Ă�������҂Ɍ����Ă̐���ɂȂ�A�����݂̓��{�ł͉�삪�Љ��艻���Ă���A���m�̐l�ޕs������{�݂̕s�������Ƃ���Ă��܂��B���̉��Ɋ֘A����������Ƃ��Ďx������̂��u���S�ɂȂ���Љ�ۏ�v

�ȏオ<�A�x�m�~�N�X>�̐���ł���O�{�̖�̑�܂��Ȑ����ł��B

2����{��ɓ���܂��B

[2] �A�x�m�~�N�X�ɂ�鐭��ƎЉ�ۏᐧ�x

���{�̑�����b�ł�������ɂ��<�A�x�m�~�N�X>�̐���ł̓f�t���E�p�̂��߂̐���n�܂�A��Ƃ�l���x������Ƃ����Љ�ۏ�̊ϓ_�ɑ��铮���������Ȃ��Ă��Ă���A�܂��ۑ���R�ς݂ł���A���W�r��̒i�K�ł͂���܂��B������ <�A�x�m�~�N�X> �ɂ���Čo�ϊ��������i����Ă����A�o�ς͗ǂ������ɔ��W���Ă����\�����߂Ă���A����̐���Ɋ��҂͂ł���ƍl�����܂��B

<�A�x�m�~�N�X>�̋�/�V�̍�������A���Z����ł̓P�C���Y�h�̎v�z�������ꂽ�A<IS-LM-BP����>�Ƌ��Z�ɘa��ɏd����u���Ă��肻��炪�ǂ��e�����Ă���̂��Ƃ����_�ɒ��ڂ��܂��B

�ʏ�̊ɘa����́A���Z�ɘa����ɂ�� [�ݕ������ʑ��������q���ቺ�����{���Ƃɂ�铊���̑�������������遨������������] �Ƃ�����������T�C�N������P�C���Y�v�z�� <�搔���_> �ɂ�菊�����オ��Ƃ���������ɂȂ�̂ł����A<�A�x�m�~�N�X> �̐���ł͑啝�ȋ��Z�ɘa����s���܂��B���͂��̑啝�ȋ��Z�ɘa��͒ʏ�ł͂Ȃ��A�Ƃ����_�ɖ�肪����ƍl���܂��B���Z�ɘa�ɂ���������萅���ȉ��ɒቺ�����ꍇ�A���@�I���@�ɂ��ݕ����v�������ɂȂ�\��������A�ʏ�̐����͂��������ƂɂȂ�A�ǂꂾ���̋��Z�ɘa���s���Ă��i�C�h����ɂȂ�Ȃ��Ɋׂ��邱�Ƃ� <���������> �Ɋׂ��Ă��܂��\�����������邽�߂ł��B��ʓI�ɂ͓��{�̂悤�ɐ��N�O�܂Ńf�t���Ɋׂ��Ă������Ԃ̑�Ƃ��Ă̋��Z�ɘa���s���ƁA���ԓ���������������Ǝv���܂����A��萅���ȉ��ɂȂ�Ƌ�s�ȂǂɎ����������ؗ����Ă��܂��A�݂��o�� �Ƃ��Ċ�Ƃ�l�Ȃǖ��Ԃɗ���ɂ����Ȃ�A�ݔ�������l�̏���Ȃǂ������Ȃ����ƂȂ�܂��B���̂悤�ȏɊׂ����P�[�X�ł́A�]���̐���͌��͂��ł����A���Z�ɘa�Ȃǂ����s���Ă�������x���z���ƁA�������<���p����>���Ă����Ƃ������ƂɂȂ�܂��B���ʂƂ��ėʓI�ɘa��}�C�i�X�����A��K�͂ȍ�������Ȃǂ����������Ƃ������ƂɂȂ�ƍl�����܂��B

<���������> �Ɋׂ��Ă���ꍇ�́A���Z�����œ������g�傷��͍̂���ȉ\�����������߁A�����x�o�̑���ɂ��i�C�K�{�ł���B

�����Ō����������������̎������v���܂��Ȃ����߂ɐ��{�������ʂɔ��s������A���łȂǂ̍���������s�����ꍇ�ɂ́A����炪�s������̏㏸���������ƂɂȂ��Ă��܂��A���Ԃ̎������v�̏[��������ɂ͂Ȃ邪�N���E�f�B���O�A�E�g�̏�Ԃɂ��邱�ƂɂȂ�B�N���E�f�B���O�A�E�g�ɂ̓��X�N�����肻������炷�ɂ͍����o���Ƌ��Z������A���������Ɏ��{���邱�Ƃ��ǂ��Ǝ��͎v���܂��B�܂��́A���₪�����𑝂₵�ċ�����������A�����Ȃ�ƌ��ʂƂ��ĉ~���ɂȂ�B�����ɂ���ăN���E�f�B���O�E�A�E�g�Ńf�����b�g�Ǝ������������̏㏸�Ɖ~���Ƃ̃o�����X���Ƃ邱�Ƃ��ł��邽�߂ł���B

�����Đ�قǂ̑啝�ȗʓI���Z�ɘa�Ɋւ��āA�啝�ɗʓI���Z�ɘa�����邱�Ƃ͓��{���{�̐M�p���ɂ��ւ�邽�ߓ���_�����X����A�p����������Ƃ����̉��l��������C���t���������N�����\��������ƍl������B�������C���t���ɂȂ����ꍇ�A�����̕ϓ��ɉ����Ď�������v���ς��Ȃ��l�B�ɂ���ƁA�����������ꂵ���Ȃ邱�Ƃ��������ɋ��������������������̂ɂȂ茓�˂Ȃ��Ǝv���܂��B���������Ӗ��ł́A���Z�ɘa������ۂ̓����b�g���Â炢�l�X�ɑ��ẮA���炩�̐��{����ɂ��K�v�ł���Ɗ����܂��B���̑�Ƃ��Ă��̃P�[�X�Ɍ���A���Έӌ�������Ǝv���܂����A���Ԃ����߂ĐE��ɂ���ď����łȂǂ̐ŗ������ʉ����鎖�ɂ��o�����X������Ǝ��͎v���܂��B

[3] ���{�̍���ƎЉ�ۏ�

�f�t�������������Ă����\�N�A���Ɨ����������������Ɣ�r����<�A�x�m�~�N�X>�̍L�͈͂ɋy�Ԍo�ϓI����ɂ��~���ɂȂ�A�o���L���ɓ����A <�ב֗��_> �Ɋ�Â��čl���Ă��O���[�o�����̊ϓ_����݂Ă��Ƃ��ăv���X�ɂ͂��炫�A����ɕ����̏㏸���N����C���t��������<�t�B���b�v�X�Ȑ�>�̍l�����ł���u�����㏸���邱�Ƃɂ���Ɣ���̏㏸�ɂȂ���Ƃ��������ƂɂȂ�A�Ј��̋����̏㏸�ɂ͎��Ԃ������邽�߁A���̊Ԃ͊�Ɨ�����������`�ɂȂ�ٗp�������A���ʂƂ��Ď��Ɨ������P�����v�Ƃ���<�t�B���b�v�X�Ȑ�>�ɂ��g���[�h�I�t�̊W�ɂȂ��Ă���Ƃ����_�ł��v���X�ɌX���Ă���ƍl�����܂��B

������������͍��コ��ɗǂ��Ȃ�悤�Ɋ������邪�������㏸���銄�ɒ�����ݔ������̖ʂł��܂�ω����N����Ȃ��������߁A�����ɏd�_��u�������P��̐�����K�v�ɂȂ�ƍl�����܂��B����ɓ��{�ɂ͂܂��܂������̉ۑ肪����A���̒��ł����ɍ���Љ�/���q��/�J���Ґl���̌����Ƃ����ۑ�����z���Ă����Ȃ��ƂȂ�Ȃ��ƍl���܂��B

����ɐ旧�� <�A�x�m�~�N�X>�̐V�O�{�̖�̏d�v�ۑ�̈�Ƃ��č��/���q��/�J���Ґl���̌����ւ̑���s���Ă��邪���{�̏o�����͔N�X�����A�����ܗցE�p�������s�b�N���I���������2020�N��ȍ~�A�����30������ɒ[�ȍ���̎���ɓ˓�����Ƃ̗\�z�����Ă��Ă���A��荂����i�ނ��ƂŋƂ������A���������̓��{�ł́A�l�͕s�����邪�A����y�n�͗]��Ƃ�������Ɉڂ�ς��A�����Ȃ邱�Ƃœ��R�̂��ƂȂ���s���Y�ł̕����w���҂̒ቺ���������ƍl�����A����ɐl�������鎖�œy�n�̎��v�������鎖�� <�n��> ���ቺ���Ă����A�s���Y�ƊE�ɑ傫�ȃ_���[�W��^���邱�ƂɂȂ�A���̒��ł��~�܂邱�ƂȂ�����ɏ��q���ƍ�����������Đi�݁A�J���Ґl�����������Ă����Ƃ������ƂɂȂ�Ɗ��S�ɕ��̃X�p�C�����̎���ɂȂ��Ă����ƍl�����܂��B

�����������ō���Љ�/���q��/�J���Ґl���̌������l����ƁA�N���Ɋւ��Ă���肪�N����ƍl������B���݂̔N�����x�ł͕��ە������̗p���Ă��邽�ߌ��݂̓�������̕ی��������݂̍���҂ɉƂ���������Ƃ��Ă���B�����Ō��݂̓��{�ł͓�������2�l��1�l�̍���҂̔N�����܂��Ȃ��Ƃ����C���[�W�ł����A���̂܂��q�����i��ł����Ƃ������1�l�̘J���҂�1�`2�l�̍���҂̔N����d���Ƃ��������݂����������ɂȂ茓�˂Ȃ��Ƃ̋c�_������Ă���A�����������ۂ��l����Ɛ��{����̂��Ɛ�����Ƃ�K�v������ƍl�����܂��B���̍l���ł͐��{�̍����m�ۂɂ�萭�{�����S����Ƃ������̂ł��������I�ɍ����j�]������Ȃ����ʂɂȂ�Ƃ��l�����܂��B���̂���<�Љ�ۏ�l����>�̂悤�ɐϗ������ɁA�ߔN�̂����ɕύX���ϗ������ƕ��ە����̏d����h�����߂ɐ��{�����̊��Ԃ̊Ԃ݂̂̍���҂ɑ���N���͌����肷��Ƃ������Ƃ�ꂽ�痝�z���ƍl���܂��B�����I�ɂ͌��������Ƃ͊ԈႢ�Ȃ��Ǝv���܂������z�_�ł͂��̂悤�Ɏv���܂��B

�ȏ�̂悤�Ȃ��Ƃ��l���Ă������ŋC�ɂȂ�_�Ƃ��� <40�N������> �������т܂����B����͓��{�̋ߑ�j�̒��Ŗ����ېV����_�ɂ��A40�N���Ƃɔɉh/���ނ��J��Ԃ��Ă���Ƃ������ɂȂ�܂��B

��1���i1868�`1905�j�ɉh ��

��2���i1906�`1945�j���� ��

��3���i1946�`1985�j�ɉh ��

��4���i1986�`2025�j( )

���̎������Ɋ�Â��Ɠ��{��2025�N�܂łɌ��ʂ��o�������̂܂܂����Ɛ��ފ��ɂȂ茓�˂Ȃ��ƍl�����܂��B����𐊑ފ��ł͂Ȃ��ɉh���̌o�ςɕς��邽�߂Ɏ����g���l�����邱�Ƃ͂ǂ��ɂ����č���Җ��A���q�����A�J���Ґl�������������˔��������{�ɂ��<�A�x�m�~�N�X>�������ʓI�ɐi�߂Ă������߂ɐ��{���o�ϐ���ɑ��A��葍�͂𒍂� <�A�x�m�~�N�X>�̓��e�������ɂ�葽���m���Ă��炤�w�͂�������������ɂ��n��ƈ�̂ɂȂ�A���{�S�̂��ە����Ă������Ƃ��K�v�s���Ǝ��͍l�����܂��B

[4]�Љ�ۏ�̂܂Ƃ�

���{�̏������l���邽�߂̎Љ�ۏᐧ�x�́A���q����̐i�s�ɉ����A�J���Ґl���̌����Ȃǂ��A�N�����A�l�������ɂ�� <�n��> �̒ቺ�Ȃǐ�������Ȃ��قǂ̖�肪�R�ς݂ł���B���̒��ō���Ƃ��A�Љ�ۏႪ�S���ׂ�������@�\���ʂ����āA���̐��x�������\�Ȃ��̂Ƃ��Ă������߂ɂ́A <�A�x�m�~�N�X> �ɂČ��݂̖�������������A�N�����t�ƕ��S���̃o�����X�̌������� �Љ�̕ω��ɂ�鐬���ƂƂ��ɁA��肪�N���邱�Ƃ𖢑R�ɖh�~���邱�Ƃ̂ł������Ƃ�A���{�ɂ��X�̎����x���̐��i�ɂ��A�����S�̂̈��S�̊m�ۂ�[���x�ƍŒ���x�̐����̎�����荂�������Ɍ��シ�邱�Ƃ�ڎw���A�Љ�ۏ�̎��v���̂���������悤�Ȉ��肵������Љ�ɕς��Ă����w�͂��S�����ɕK�v�s���ł���Ǝ��͍l���܂��B�����ĔN�����v�⍂��ɍۂ��ĉ��ɑ��Ẳ��v���s�����Ƃ��K�v�ł���B

�Ō�ɂ�͂�ƌ��킴��܂�����̃e�[�}�Ɋւ��Ă�100%�������o���܂���ł������A��̓I�ł͂���܂��A��������l�ЂƂ肪���o�������ĎЉ�ƌ��������A�Љ�ۏ�̎d�g�݂𗝉����A���{�������Ή���ɗ͓Y��������悤�ɍs�����������������Ƃ��K�v�s���ł���܂��B

������"�����I�����s�b�N"��f�t������������"�������I���"�Ȃǃ^�[�j���O�|�C���g�ɂȂ�ł��낤�����<40�N������>�̗����f���菭�q���A����̑�����Ė��邢���������K�v������A�O���[�o�������i�ލ��A��̂��Ƃ͕�����Ȃ����A��l�����̒m�b�⍡�̐����`�Ԃ̐i����M���Ă�������Ɠ����đO�ɐi��ł������Ƃ����̎������̂ł���Љ�ۏ�݂̍����ς������ł���1�Ԃ̋ߓ��ɂȂ�̂ł͂Ȃ����낤���Ǝ��͎v���܂��B

<�Q�l����>

�E���Ƃɂ������

�E�L����

�E�d�q���� CASIO

�E���o�r�W�l�X 2016�N�x�`2018�N�x

�EBRAVE ANSWER 2018�N�x

�ESankeiBiz 2018�N�x

�E�R�g�o���N

�E�o�ϊw���� 2016�N�x

�EWikipedia etc..,

�F�R�T�C

�鋞��w�@�Љ�ۏ�@�U�@�������|�[�g

�u���{�̎Љ�ۏ�͍��㐬�����Ȃ����낤�B�v

���͓��{�̎Љ�ۏ�ɂ��Ă������̋^�O������܂��B���{�ł�2018�N�̎Љ�ۏ��i121.3���~�j�̓��������ƔN����56.7���~�A���39.2���~�A���10.7���~�ł���3�̍��v��106.6���~�ƑS�̖̂�90�����߂܂��B���ꂩ��̓��{�Љ�͍������i�Ɛi�ނ��Ƃ��\�z�����̂Łu�N���A��ÁA���v�̔�p�͂���ɑ�������\���������ƍl�����܂��B�������A�Y��ĂȂ�Ȃ��͎̂Љ�ۏᐧ�x�Ƃ͕ی�����ŋ��Ȃǁu��������W�߂������v�Ő��藧���Ă��邱�Ƃł��B�Љ�ۏ����傷��Ƃ������Ƃ́A���ꂾ�����B�A�����̕��S���傫���Ȃ邱�Ƃ��Ӗ����Ă��܂��B���̃��|�[�g�ł͓��{�̎Љ�ۏ�������I�Ɍ���������̎Љ�ۏ�݂̍�����X�ɐ[�߂Ă��������Ǝv���܂��B

➀���p��������l����

�܂��Љ�ۏᐧ�x�ɂ͍�������W�߂������Ő��藧���Ă��܂��B�ł������q������i�ޓ��{�ł͎�҂̕��S�����̐摝���Ă������Ƃ��\�z����܂��B�����ē��{�̎Љ�x�ɂ͖��������݂��Ă��܂��B����͍��̓��{�͎Љ�ۏႪ�[�����Ă��邪�x�����ŋ��������s�v�c�ȍ��ł���ƌ�����B2013�N�x�̍��������Y�ɑ���Љ�x�o�i�Љ�ۏዋ�t��̂��L���T�O�j�����͖�24���ł���B����̓A�����J�i��19���j��C�M���X�i��23���j�����鐅���ŁA�Љ�ۏ�̏[���ŗL���ȃX�E�F�[�f���i��28���j�ɂ͋y�Ȃ����A��i���̒��Ō����Č���肷�鐅���ł͂Ȃ��B����Ȉ���ŁA���{�͐�i���̒��ł͔�r�I�ŋ����������ł���B��̃X�E�F�[�f���͍��������ɑ���łƎЉ�ی����̍��v�̔䗦�ł��鍑�����S����56���ł���̂ɑ��A���{��42����������܂���B

�܂茻�݂̓��{�́A�����Љ�ۏ�ƒႢ�ŋ��̍��ł���A�Q�𗼗�����͕̂s�\�ł͂Ȃ����ƍl���܂����B�ł������݂ł��Љ�ۏ�����[���������̂ɂ��悤�Ɛ��{�͍l���Ă��܂��B�����Ō��p��������Љ�ۏ�̖����x���l���Ă����܂��B�܂��l�͂P�x�悢�T�[�r�X���������x�ƌp�����Ď�T�[�r�X�̖����x�͂ǂ�����������͂̏ꍇ�ł������x�͍ŏ��ɏq�ׂ����������Ȃ�Ǝv���܂��B���ꂪ���p�����ł͂Ȃ��ł��傤���B���̎����Љ�ۏ�ɓ��Ă͂߂�Ƃ�����A����Љ�ۏႪ�����Ȃ��Ă��܂����ɂ͑����̍����͔������邩������Ȃ����A������Љ�ۏႪ�����ǂ��Ȃ������炢�ł͖����x�͂��قǑ傫���ς��Ȃ��ƍl���܂��B

➁�A�x�m�~�N�X����l����

�A�x�m�~�N�X�Ƃ́A2012�N12��26�����n�܂�����2�����{���t�ɂ����Ĉ��{���\�������h�R�{�̖�h�𒌂Ƃ���o�ϐ���ł��B����̍ő�ڕW���o�ωƈʒu�Â��A�f�t���E�p��B�����邽�߂ɓ���@�̉����܂Ŏ���ɓ��ꂽ���Ƃō��������łȂ����E��������ڂ��W�߂Ă��܂����B�������A2016�N���}���ɐi�~����2%�̕����ڕW�̖��B�Ȃǂ𗝗R�ɔᔻ���L�������A����ł̑��Ŏ����ȂNJ����ȋc�_���J��L�����Ă��܂��B����Ȓ��Ő��{�͐V���ɐV�O�{�̖�\�����̒��ł��Љ�ۏ�Ɋւ��Ă�����������͉Ƒ���̉��𗝗R�ɑސE������Ȃ��u��엣�E�v���[���ɂ������Ƃ������̂ŁA�X�ɍ��̐���Ƃ��āA�u�ݑ��ÁE���v�𐄐i����ƌ����Ă��邪���͂��̐���ɖ����������܂����B����͐��{�̉��Ɋւ��錻��F���̞B�����ł��B����҂̂��鐢�тł͊j�Ƒ����тƈ�l��炵�̐��т̊������g�債�Ă���ɂ����āA�ꎞ�I�Ɂu�V�V���v�ŗ����ł��A���̌�́A�����̐��тł́A�u�ݑ��ÁE���v�͖����ŁA�u��엣�E�[���v�ȑO�̖�肪����܂��B�����ĉ����ʗ{��V�l�z�[���̓����҂��́A�S����50���l���A�����ł���܂Ő��N�҂��Ƃ����ŁA���̌���͘J�����Ƒҋ��̖ʂ��l��s���ł���A�u��엣�E�[���v�́A�����̌���ł͓����A�u���E���̗��E�[���v��ڎw���ƌ�������l�����邮�炢�ŁA�u��엣�E�[���v���厖�ł����A���̔w�i�ɂ͓��{�ߑ�j�́u40�N�������v���l������B�����ېV�i1868�N�j�ȗ��A�x�������ɗ���{���A���I�푈�ɏ����i1905�N�j���A�ɓ���܂ł̖�40�N�́A�����̃T�C�N���������B�Ƃ��낪�A���I�̐폟�Łu�ꓙ���v�Ƒ����������{�́A��2�����ɎS�s�i1945�N�j�A�œy�Ɖ������B����40�N�́A����łڂ������s�̃T�C�N�����B1985�N�ɂ̓o�u�����K��Đ����̒��_�A2025�N���j�ǂ̂ǂ��ƂȂ�B����2025�N�ɍl������j�ǂ͒c��̐��オ2025�N���܂łɌ������ҁi75�Έȏ�j�ɒB���鎖�ɂ��A���E��Ô�Ȃǂ̎Љ�ۏ��̋}�������O����Ă�����ł͂Ȃ��ł��傤���B����ɂ��Љ�ۏ�ɂ��N�����Ô�ɗ����̂ł͂Ȃ����炪���~�����Ă�������ɂȂ��Ă������Ƃ��K�v�ł͂Ȃ����ƍl���܂��B

�B�搔���_����l����

�搔���_�Ƃ͓����x�o�Ȃǂ̎��v�̑��������̉��{���̍��������̑����ݏo�����Ƃł��B�A�x�m�~�N�X�ł͂����搔���_���g�������������グ�悤�Ƃ��Ă��܂����A���͂����搔���_�ɂ͌�������Ǝv���܂��B���̌��Ƃ��搔���_�ɂ͏������S�̊T�O���l������Ă��Ȃ����ł��B�i�C��ɐ��{�������x�o������Ƃ������Ƃ́A���s����Ƃ������Ƃł��B���͏����̐ŋ��̐�H���Ȃ̂ŁA�������_�ł����͑��ł��Ă��܂����킹�Ȃ�������܂���B���ł���ƁA�t�搔���ʂ�����̂ŁA���̎��A�����͍��ԍςɋ�J����Ǝv���܂��B�܂��Ă͍��s���Ă܂ŏ������グ�Ă����Ă������Ԃ��Ȃ���Ȃ�Ȃ��B�ڐ�̂������x����āA�����̕��S�������鐭��Ȃ̂ł͂Ȃ����Ǝv���܂��B

➃IS-LM-BP��������l����

IS-LM-BP�����Ƃ�IS-LM���͂Ɏ��{�ړ��ƊC�O����Ƃ������A�@���{�ړ������S�Ɏ��R�A�ב��x���l�������P�[�X������IS-LM���͂́A���o�ρA�܂莩�����݂̂ōl���郂�f���ł����AIS-LM-BP ���͂ł͊C�O���l���ɓ��ꂽ���f���Ȃ̂ŁA��茻���ɋ߂����f�����ƌ����܂��B

����ɁA�}���f��=�t���~���O���f���ł́A���R�Ȏ��{�ړ��ƈב��x�Ƃ������A��茻���ɑ������P�[�X���l���āA���Z����ƍ�������̗L������_���Ă���̂ł��B�����ăA�x�m�~�N�X�̒��̑�_�ȋ��Z�ɘa�ƍ��������IS-LM-BP���͂�����Ƌ��Z�ɘa�͍����������オ��L�������A������������Ă����ʂ͂��܂茩���Ȃ����Ƃ��킩��܂����B�Ȃ�������������Ă����ʂ������Ȃ��Ȃ邩�Ƃ����Ƃ���ƁA�������������Ɠ��{�̗��q�����㏸����̂�BP�����Ă킩��܂��B�����Ȃ�ƊO������̎��{�������N����܂��B���{�������N����Ƃ������Ƃ́A�C�O�����̃h�����ĉ~���Ƃ������ƂȂ̂ŁA�~���h�����ɂȂ�܂��B���{�ɂ̓h�����ǂ�ǂ�����Ă��邱�ƂɂȂ�̂ł��B�ł����~�̉ݕ������ʂ͑����܂���̂ŁALM�Ȑ��͓������Ƃ͂���܂���B���{���~���h�����ɂȂ�ƗA�o�͌����āA�A���������邱�ƂɂȂ�܂��B��������ƁA�����̍��s��͎��v�����邽�ߐ����O�̏�Ԃɖ߂邱�Ƃ��\�z����܂��B���̂��Ƃ���ނ�݂₽��ɍ�����������Ă����ʂ������Ȃ����ߐT�d�ɋc�_��i�߂Ă����K�v������܂��B

➄�������������l����

����������Ƃ́A�u�������Ɍ��܂ʼn������Ă��܂��āA����ȏ�͋�����������Ȃ���ԁv�̂��Ƃ������܂��B�������Ⴂ�ƁA��������₷���B�s���̂Ƃ��ɐ��{�������i��������j�������闝�R�͂����ɂ���܂��B�������B�����₷�����āA�����𑣂����Ƃ����邽�߂ł��B�ł������ڋ����͎��������Ƃ͈Ⴂ�[���p�[�Z���g�܂ł���������Ȃ��B���ڋ������}�C�i�X��������A�݂��l���t�ɑ����邩��ł��B�܂�A�������[���p�[�Z���g�ߕӂ܂ł����ƁA����ȉ��ɂ͋�����������Ȃ��B���̏�ԂŁA������s�����Z�������������{���Ă��A�i�C��ǂ�����͓̂���B�������A�����������Ɣ��s����A�����ʉ݈��ɓ�����̂ŁA���A�o�����ɂ��i�C�͂��₷���Ȃ�܂��B���̗�������㩂ɍ��Ƃ��ׂ��Ă���ꍇ�́A���Z�����œ������g�傷��͍̂���Ȃ̂ŁA�����x�o�̑���ɂ��i�C������邱�Ƃ������Ɍq����Ǝv���܂��B

�E�ב֗��_����l����

�ב֗��_���l����ۂɂ͓�̐����������܂��B�܂��͂Q���Ԃ̕����w���㏸���̍����C���t���i���Ƃ����܂����A�Q���Ԃ̃C���t���i������בփ��[�g�����߂�w���͕������Ƃ������̂ł��B�w���͕������́A�����I�Ȉבփ��[�g�̓������������̂ɓK���Ă��܂��B

�בS�����ב֑���́A�v�f�A�M�����A�l�C�A�o�L�A�\���ȂǂƂ������S���I�v�f�ɂ���ĕϓ�����ƍl���闝�_�ł��B����͍w���͕���������l���Ă݂�Ɠ��{��2018�N�̃C���t������0.9�����x���ƌ����Ă��܂��B�����ōl���Ă��������̂������2���C���t���̎����ڕW�ł��B���₪�Ȃ�2���̃C���t����ڎw���̂��Ƃ����Ɖ~���̃X�g�b�v�ƍ����Č��̓�_�Ȃ�ł͂Ȃ��ł��傤���B�~���O���̃C���t�����ƍ��킹��ړI����~���X�g�b�v��_���ɂ�2%�̃C���t���͌o�ς������������銈�͂ɂȂ�ƍl����B

�F�t�B���b�v�X�Ȑ�����l����

�t�B���b�v�X�Ȑ��Ƃ͒����㏸���Ǝ��Ɨ��Ƃ̊Ԃɑ��݂��镉�̑��֊W�����������̂ł��B�t�B���b�v�X�Ȑ��͋��Z�ɘa���畨���㏸�ւ̓��Ƃ��Ċ��҂���Ă��܂��B�ł������Ɨ��ቺ�������㏸�ƘA�����錻�ۂ��A�Ȃ��Ȃ������ɋN���Ȃ���肪�o�Ă��Ă��܂��B�č������l�ŁA��_�ȋ��Z�ɘa��A���j�I�ȒᎸ�Ɨ������N�ɂ킽�葱���Ă���̂ɁA�������������㏸�y�[�X���݂��A���͂�^�C�����O�ł͐�������ȁu�t�B���b�v�X�Ȑ��̏��Łv�ƌ����錻�ۂ��N�����Ă��܂��B���̔w�i�ɂ̓O���[�o�����̎���A�u���m�v�͐��E������ǂ�ǂ�����Ă���̂ŁA�����̎��Ɨ����������Ă��A�����������i�͏オ�炸�A��Ƃ��������グ�ɂ������Ƃ���������̂ł͂Ȃ��ł��傤���B

�G�n������l����

�n���Ƃ͓y�n�̔������i�ł���A��������ĉېŕW���ƂȂ�y�n�̉��i�̎��ł��B�o�u������ƂƂ��ɒn���͉�����n�߁A���݂܂ň�т��Ēቺ���Ă��܂��B�o�u�����̂悤�Ȓn���ُ͈�ł���1990�N��㔼������́A�s���̌����̈�ɂ��Ȃ��Ă��܂��B�n���͍w���҂ɂƂ��Ă͈��������������A�n���͌o�ϖʂő����̉e����^���Ă��܂��B1�ڂ́A���Y���ʂł��B�y�n�͎��Y�ł��邽�߁A�n����������Ƃ������Ƃ͎��Y�������邱�Ƃ��Ӗ����܂��B���̌��ʁA�y�n���L�҂̎����I�Ȏ��Y�͌����Ă��܂��܂��B2�ڂ́A���Z�@�ւ���Z������ꍇ�A�y�n��S�ۂɂ���ꍇ�������B�������n����������A�S�ۉ��l��������̂ŁA�Z�����ɂ����Ȃ�B�t�ɁA���Z�@�ւ͗Z�������s����ɂ������āA�܂��A2006�N����͊�Ɖ�v�Ō�����v����������Ă���A�n�����ቺ����ƁA��v��A�y�n�̊܂ݑ����v�サ�Ȃ���Ȃ�Ȃ��ꍇ�������Ă���B���̌��ʁA��Ƃ̍������������Ă��܂��܂��B3�ڂ́A�s�����̍���������������B�s�����̒n���Ŏ����̑傫�Ȃ��̂Ƃ��āA�Œ莑�Y�ł�����B���R�A�n����������ƌŒ莑�Y�ł������邽�߁A�s�����̐Ŏ��͌���A��������������B���̂悤���n���������葱����ƁA��w�A�o�ς̈����������̂ł���B��������Љ�ۏ��̔P�o�͎s�����ɂƂ��ē���Ȃ��Ă��܂��Ŏ�������A�܂����s���č����^�c���Ȃ�������Ȃ��Ȃ��Ă��܂�������Ǝv���܂��B�Œ莑�Y�Ƃ��ėL���ł���Ƃ�y�n�̉��i�������邱�Ƃ͎Љ�ۏ�̕s����ȏ�Ԃ��X�Ɉ������Ă��܂��\��������ƍl�����܂��B

�H������

���̃��|�[�g�������ɂ������Ē��]�搶�̎Љ�ۏ���v�Ɋւ����l�@��ǂ܂��Ă����������B�m���ɍ����ꗥ�ŕی��҂ɂȂ�킯�ł͂Ȃ����Ԋ�Ƃ��ی��҂ɂȂ�A�ی���I���ł���Љ�ɂȂ���̓���������Ă��Ȃ��Љ�ۏ�����߂���̂ł͂Ȃ����Ǝv���܂��B���̒��ň�Ԕ[�������̂��Љ�ی��l�����ł��B�}�C�i���o�[�����p���Љ�ی��l��������邱�Ƃɂ���č��܂Ŗʓ|�������s�����ł̎葱�������ȒP�ɂȂ�ƂƂ��ɁA���܂ł̃}�C�i���o�[�͎����̍T���ł����g�����͂Ȃ��������S�Ắu�Ŗ��A�Љ�ۏ�A�Z���o�^�A�I���A����v���}�C�i���o�[�ňꊇ�Ǘ��ł���V�X�e������邱�ƂŃ}�C�i���o�[�̏d�v���Ɨ������L����̂ł͂Ȃ��ł��傤���B

���{�̎Љ�ۏ��2025�N����A�x�m�~�N�X����l���Ă݂Ă���������̌�����A�x�m�~�N�X�ŋN���蓾�鍑�̑����ɂ���X�₻�̎q�̐���⑷�̐���܂ŕ���Ȃ��Ă͂����܂���B���̂��ߎЉ�ۏ�݂̍���Ǝ���̒��~�Ȃǂ�~���Ă����K�v��������ƍl���܂��B

(5054��)

15K204005

�鋞��w�@����w����������4�N�@�F�R�T�C

�Q�l����

���]�@�͍_�@�Љ�ۏ���v�Ɋւ����l�@

���@�@HP�@�A�x�m�~�N�X

�o�ϊw����@IS-LM�Ȑ�

���C�u�h�A�j���[�X�@2025�N�A�Љ�ۏᐧ�x�͔j�]�̊�@�H�c��̐���S�����������҂�

�n��o�σ��{�g�����@�n��o�ςɂ���

������HP

�����J���ȁ@HP

��YAHOO�m�b��

�����t�̌����ׂ̈ɗ��p���܂����B

�����@��

�Љ�ۏ�ƌo�ϊw�@

14J101015 �@�@�w���@���w��4�N1�g�@�����@��

40�N���������^���_�ɂ����A���X�N�������Ɍ��炷���Ƃ��ł���̂��낤���B

40�N�������Ƃ́A�u���{�͂S�O�N���Ƃɕ������݂��J��Ԃ��Ă���v�Ƃ������_���B

���{�Ƀy���[�����q���A�������Ƃ��ꂽ�̂�1865�N�B��������ېV�A�x�������ʼn��ėɒǂ������Ɠw�͂��A���I�푈�ɑł��������̂�40�N���1905�N�B���������̑��ɒ��̂�1945�N�B�Ă��쌴���甇���オ��o�ϑ卑�ւƓo�����̂�1985�N�B���̂悤�ȃA�b�v�_�E�����J��Ԃ��Ă��邱�Ƃ������B�s����N�_�ɐV����40�N������z�肷��ƁA1985�N�������̒��_�A2025�N���j�ǂ̂ǂ��ƂȂ�B�m����85�N�́A���u�o�ρv�ɓ����������{���A�o�퍕�����E��́u�o�ϑ卑�v�Ƃ��āA���ɗ������N�Ƃ�����B���̔N�̃v���U���ӂ��@�ɉ~���������B����Ăč����E���Z������}���A�o�u�����c�B�Ȍ�͎��s�̃T�C�N���B���̐�10�N�����ʂ��A�ǂ�ȃ��X�N���\�z�����̂��B

�܂��A���S�ۏ��̃��X�N�͒����̌R���I�䓪�B��t�������߂�������̂��ⓖ�Ă��A�厖�Ɏ���ʂƂ͌�����Ȃ��B���N�����L��������B�k���N�̑̐����������������Ղ����u�j���v�̖k�̕���̗]�g���A�ɓ��̕��a������������������Ȃ��B��2�ɓ����{��k�Јȗ��A���{�̒n�k�����������Ȃ��B�����h�Љ�c��2013�N�̗\�����ƁA�����E�����{�ɑ��Q�������炷�}�O�j�`���[�h�W���̓�C�g���t����n�k��30�N�ȓ��̊m����60�`70���B�ň��̏ꍇ�A����32���l�A�o�ϔ�Q��220���~�ɂ��Ȃ�B�l�V���̎�s�����n�k���A����30�N�Ԃ�70���̊m���ŋN����Ƃ����B�ň��̏ꍇ�A���҂�2.3���l�A�o�ϔ�Q��95���~�̑z�肾�B��3�ɐl���\���B�����Љ�ۏ�E�l����茤�����̒��ʐ��v��2025�N�̑��l���́A1��2000���l���B65�Έȏオ3������B�܂��u�c��̐���v��75�Έȏ�i�������ҁj�ɂȂ��ėv���F�肪800���l�ɑ�����B��ÁA���A�N�����x�̎����\�����h�炮�B�ȏ�̃��X�N���A�ʌɂ���Ă���Ƃ͌���Ȃ��B��k�Ђ̌o�ϑ������A�o�ϊ�@������j�]�̈�������������������Ȃ��B����ȃs���`�������̌R���U����U�����邩������Ȃ��B2025�N���}����ɂ�����A���{�͂�������̃��X�N���������Ă���Ƃ�����̂��B

�����Ŋm�F�������̂��A�P�C���Y�̗��_�ł���B�P�C���Y�̗��_�́A���E��s���Ƃ����ُ�Ȏ��Ԃ�O��Ƃ��č\�z����Ă���B���ꂪ����������Ȃǂ̍l�������B

�P�C���Y���咣�����A�L�����v���s�����Čo�ς�������Ă���Ƃ��́A�L�����v��������i������Ƃ�j�K�v������Ƃ����l�������A�L�����v�̌����Ƃ����B ���������P�C���Y�̍l�����́A���i���d���I�ŕω����Ȃ��Z���̃}�N���o�ό��ۂ����������̂Ƃ�����B

�P�C���Y�̎咣�́A�搔���_��IS-LM���͂Ő�������Ă���B�L�����v�̌����̓����́A�o�ϐ���i��������Ƌ��Z����j�ɂ���ėL�����v�������邱�ƂŎ��Ƃ�V�x�ݔ��̉������ł���Ǝ咣�����_�ɂ���B�P�C���Y�o�ϊw�́A�s��ɂ����鉿�i�ɂ�钲�����J�j�Y���̌��E���w�E���A�o�ϐ���̊�{�ƂȂ��Ă���BIS-LM���͂Ɉ�t�������AIS-LM-BP�����ɂ��Ă��m�F���Ă��������BIS-LM-BP�����Ƃ́A���s��E���Y�s��E���ێ��x�̋ύt���������̂ł���B�a�o�Ȑ��Ƃ́A���ێ��x���ύt���鍑�������Ɨ��q���̂��Ƃł���B������g���l�X�ȃP�[�X��z�肷�邱�Ƃ��ł���B���ێ��{�ړ����s���S�ȃP�[�X�ŗ��������ƁA���������������遨�A���������遨���ێ��x���Ԏ������q�����グ�Ď��{�����𑝂₻���Ƃ��遨�E�オ��̋Ȑ��A�ƂȂ�̂ł���B

�P�C���Y���뜜���Ă����Ƃ�����f�t���Ƃ͂ǂ̂悤�Ȃ��̂Ȃ̂��B�ȒP�ɐ�������ƁA�f�t���Ƃ͕����������邱�ƁB������������̂Ȃ�A�����Ƃ��Ă͂������ƂȂ̂ł́A�ƍl�����邪����͊ԈႢ���B���̗��R�Ƃ��āA�o�ϊw�ɂ���������Ƃ��傫�Ȕ����̈�A�t�B���b�v�X�Ȑ�������B�t�B���b�v�X�Ȑ��Ƃ̓t���b�v�X�����߂Č��\�����A�u�����Ǝ��Ɨ��͋t���ւ̊W�ɂ���v�Ƃ����W�̂��Ƃ��w���B�ȒP�Ɍ���������ƁA

�������オ��i�C���t���j�̎��Ɨ���������

������������i�f�t���j�@�̎��Ɨ����オ��

�Ƃ������́B����́A�ǂ�Ȍo�Ϗ�Ԃ̍��ł���ʂɐ��藧���Ă���Ƃ���Ă���B

�����Ǝ��Ɨ��͑傫�ȊW�����邱�Ƃ��킩�����B�������{�ł��A���������f�t���̉e���ŁA���Ɨ��͍��������̂܂܂ł������B�A�x�m�~�N�X�ŕ������v���X�ɂȂ��Ă���A���Ɨ��͌��I�ɉ��P���Ă���B����͂܂����t�B���b�v�X�Ȑ�����킩�邱�Ƃ̂ł���A���������}�N���o�ϊw�̐����������߂ďؖ����Ă�����̂Ƃ�����B

�u�A�x�m�~�N�X�v�Ƃ́u���{�����v���\�z���Ă���u�o�ϐ���v�̂��Ƃł���B�A�x�m�~�N�X�̑傫�ȖڕW�Ƃ��āu�f�t������̒E�p�v + �u�o�ϐ����v��ړI�Ƃ��Ă���B�ȒP�ɂ����Ɓu�s���v����̒E�o���ړI�ł���B��{���j�́A�u��_�ȋ��Z���� �i���Z�ɘa�j�v

�u�@���I�ȍ������� �i�����o���j�v�u���ԓ��������N���鐬���헪�v��3�{���ƂȂ��Ă���A����́u����Ƃ�2���̕�������ڕW�i�C���t���^�[�Q�b�g�j�v�u�����A�h�Ђ̂��߂̑�^�̌����������Ɓv�u�����ԂȂǗA�o�^�Y�Ƃ̕����v�u�����t�@���h�̑n�݁v�̐���Ȃǂ�\�肵�Ă���Ƃ����B

�A�x�m�~�N�X�̃f�t���E�p������n���ɂ��y��ł���B�i�����̉��P��w�i�ɐi�ޑ�K�͍ĊJ����A�S���̗���������n���̎h���ޗ��ɂȂ��Ă���B����A�k�Јȍ~�A�ЊQ�ʂŕs���v�f�������n���͉�������X���������B��C�g���t�n�k�ȂǂŒÔg��Q���z�肳���n��͉������ڗ����A�n���̓�ɉ��Ɏ��~�߂͂������Ă��Ȃ��Ƃ�����B

�f�t���ƂȂ菤�i�̔���s���������邱�Ƃ��ǂ�������钆�ŁA�r�W�l�X�𐬌������錮�ƂȂ肤��̂��A���E���p�����̖@���ł���B���E���p�����̖@���Ƃ́A�l�Ԃ��lj��I�Ɋ����閞���x�͏����������Ă����X���̂��ƁB���p�����̌��p�Ƃ́A�l�Ԃ������閞���x���Ӗ����Ă���B�����Ƃ́u�����������Ă������Ɓv�ł���B���E���p�����̖@���𗘗p����A�����x�̍ő剻��}�邱�Ƃ��ł���̂��B�ЂƂ�������Ă݂����B����X�C�[�c��1�H�ׂ��Ƃ��A�����閞���x�͔��ɑ傫���A����1�H�ׂ����ȁv�Ǝv���͂��ł���B2�ڂ�H�ׂ�i�K�ł́A1�ڂقǂł͂Ȃ��ɂ��捂�������x�𖡂킦��B2�ڂ̃X�C�[�c�̌��E���p�A�܂�lj����ꂽ�����x�́A1�ڂɂ͗�邪�܂������B�Ƃ��낪�A3�ځA4�ڂƐ���������ɂ��������āu�Â�����v�u����Ȃɂ���Ȃ��v�Ƃ������C���������܂��Ă��āA�����x���������Ă����B�܂�A���E���p������ɒቺ���Ă������Ƃ��킩��B���E���p�����̖@����m���Ă���A��݂����ɏ��i�Y���čɂ�ςݏグ������A�ǂ��܂Ŕ����������\�����A�s��̏ɉ����Ď��Ԏ��𗧂Ă邱�Ƃ��d�v���Ƃ킩��B�������l�����ɑ��Y���A���ǂ͍ɂ̎R�Ƃ������Ƃ͌����ł��悭���邱�Ƃ��B

�Љ�ۏ��������������Ă���Ƃ������X�N�̉���ɑ傫���������Ȃ̂��A�}�C�i���o�[���x�ł���B�}�C�i���o�[�ɂ���āA��s�����ւ̕t�Ԃ��n�܂�ƁA�a�����Y�������̌����ɕ��U����Ă��Ă��A�Ŗ����ǂ��a�����z��c�����₷���Ȃ�Ƃ������_�����邪�A�v���C�o�V�[�N�Q��A�����������R�k���Ă��܂����ꍇ�A�傫�ȎЉ�I���Q����������\�������邽�߁A���Έӌ��������̂�����ł���B����A�ߔN�����Ă��鐶���ی�̕s���ɑ��āA�Љ�ۏ�l�����ւ̃}�C�i���o�[�t�Ԃ́A���ɑ傫�Ȍ��ʂ����邱�ƂƂȂ�Ǝv���B�������������ƂɂȂ邱�ƂŁA���ی삪��w�d�v�ƂȂ�A�}�C�i���o�[����舵�����A�����́A��ƂȂǂ̐ӔC���傫���Ȃ邱�Ƃ��\�z�����B�}�C�i���o�[�ɂ́A�s�����Ȃ��������ł������̐ߖ�ɂȂ邱�Ƃ����҂������B

�܂��A�i�C�����E�����ב֗��_�𗝉����邱�Ƃ�����B�ב֗��_�̉ۑ�́C�ב֑���̌���Ƃ��̕ϓ��̃��J�j�Y�����𖾂��邱�Ƃł���B���R�ϓ��ב֑��ꐧ�̂��Ƃł́C�O���ב֎s��̎��v�Ƌ������ύt������悤�Ɉב֑��ꂪ���肳��C���v���邢�͋����̏�Ԃ��ω�����Ƃ��C�ב֑���͕ϓ�����

�A�x�m�~�N�X���s��ꂽ���ʁA�͂����ē��{�o�ς͉��P���ꂽ�̂��B

2012�N�ȍ~���A�x�m�~�N�X�̐��ʂ͊�Ƃ��z�肷��בփ��[�g�����~���������������炷�D�z�ɂ����̂������B�t�ɂ����Ε����o�u������ȍ~�̌i�C��͒��~���Ǝ��Y�f�t���̈��z�������������B�܂��A�x�m�~�N�X�̐����͒��~���E�������̏z���Z�ɘa�̋��Z����Œf���������Ƃɂ������B���������N���������܂������Ƃ͌���Ȃ��B

�Ƃ����̂����{�����͍ŋ߂ɂȂ��ď���ł�10���ւ̑��ł\�����B���ꂪ����҂̍L�������������āA���N�̎Q�@�I�ł͂��Ȃ�c�Ȃ����炷�\��������B�܂����̑O�A�t�ɂ͓���n���I��������B�ǂ���̑I���ł������}���傫���c�Ȃ����点�Έ��{�����̐ӔC���ɔ��W���邵�A���{�������I���Γ��R�Ȃ����A�x�m�~�N�X�Ƃ�������͏I���ƂȂ�B�挎�̎����}���ّI�ł����{��������������3�I�����߂��悤�ɁA�����}�ɂ̓|�X�g���{�ƂȂ�l�ނ���������Ȃ��B���{�������I�����̌�͂܂����������N�ς��s����ȏ�ԂɂȂ邱�Ƃ����肦��B�����Ă���1���A�x�m�~�N�X�ɂƂ��Č������v���́A�����̓����ɂȂ�B���{�������n�܂��Ĉȗ�����܂�6�N��́A�A�����J�ɂ��������Đ��E�I�Ȋ����������Ă����B�Ƃ��낪���N�ɂȂ��āA���ꂪ�I��肻���ȋC�z���o�Ă��Ă���B���N�͂���܂Ŗ\���ƌ�����قǂ̉�����2�����B1��ڂ�1�`2���̖\���B���̎���1���Ń_�E�H�ƕ��ς�1,000�h���ȏ㉺��������2�������̂́A�\���͐��T�ԂŏI���B���̌�͂܂��㏸�g�����h�ɖ߂����B2��ڂ�10���̖\���ŁA10��10���̓_�E��832�h���������B����̖\����1�`2���ɔ�ׂ�ƋK�͂��������悤�ɂ������邪�A���͂܂��I������Ƃ͌����Ȃ��_�ɂ���B10��11���ȍ~�͑傫�ȉ����͌����Ȃ����̂́A�����s��͂����Ȃ������������Ă���A�̒����������Ȃ��B����\���̑�2�g�A��3�g������\�����c����Ă���B������2019�N�ɂ܂��\�����N���邱�Ƃ��l������B

���{�����͏�Ɋ������A�x�m�~�N�X�̐��ʂƂ��ċ������Ă���A��������������A�x�m�~�N�X�ւ̕]����������B����͓��R�Ȃ���I���̌��ʂɂ��o�Ă���B�����Ċ����͌i�C�̐�s�w�W�Ȃ̂ŁA��������������̌㐢�E�̌i�C����ނɓ]���邱�Ƃ�����B�A�����J�̌i�C�g���2009�N�ȗ�9�N�Ԃ������Ă���A���������g������I����Č�ފ��ɓ]���Ă����������Ȃ��B

���E�o�ς���ނɓ]����A����͓��{�o�ςɂ����R�e������B�����ē��{�̌i�C����ނɂȂ�ƁA���{�����ւ̕]���͂���Ɍ������Ȃ�B���N���A�x�m�~�N�X�́A����܂ł̂悤�ɏ��������Ƃ͍s���Ȃ���������Ȃ��B

�A�x�m�~�N�X���������邩�ǂ����́A�o�ϊw�҂̒��ł��ӌ���������Ă���B�u�X�^�O�t���[�V�����v�ƌ����A���������オ��A���^�Ȃǂ��オ��Ȃ��ň��̌o�Ϗƌ�������̂�����ȏ�i�܂Ȃ����Ƃ��肢�����B

�Q�l����

�}�N���o�ϊw�@IS-LM-BP���́@������Ɛf�f�m �o�ϊw�E�o�ϐ���@

https://ameblo.jp/picon/entry-11177471416.html

��s�����փ}�C�i���o�[���t�ԁI���̗��R����₷�����

https://biz.moneyforward.com/mynumber/basic/my-number-bank-account/

�A�x�m�~�N�X���������s���@��O�Ɣ�r

������w��w�@�o�ϊw�����ȋ����@���� �N��

https://bizgate.nikkei.co.jp/article/DGXMZO2842921022032018000000

�P�C���Y�I����

http://blog.livedoor.jp/ob0f21fc/archives/1000401476.html

���E���p�����̖@���Ƃ́H���p����ɂ́H�Ⴉ��킩��₷�����

https://brave-answer.jp/13570/

�בփ��[�g�͂ǂ̂悤�Ɍ��܂�̂��H �u�ב��藝�_�v�̊T�v

https://gentosha-go.com/articles/-/7127

6-3.IS-LM-BP���f���i�}���f�����t���~���O�E���f���j

http://keizaigaku.jp/macro/macro6/macro603/

40�N�������͐����Ă���B�A�x�m�~�N�X�ƍ��������f�t���E�p����

http://kivitasu.cocolog-nifty.com/blog/2014/12/40-77da.html

�o�ϊw�Ɍ�����E���p�̃}�[�P�e�B���O���p�i���E���p�����̖@���j

https://matome.naver.jp/odai/2138268801350134501

�y��n���z�A�x�m�~�N�X���s�s���h���@��C�n�k��͉���

https://www.sankei.com/economy/news/130919/ecn1309190004-n2.html

���߂Ăł��킩��₷���p��W�������̃��i�@�i��イ�ǂ������̃��i�j

https://www.smbcnikko.co.jp/terms/japan/ri/J0680.html

2016-09-18

�o�ϊw�̑�@���@�t�B���b�v�X�Ȑ���{�����痝������

http://studyeconoink.hatenablog.com/entry/2016/09/18/163327

���̓��{�͔s��ԋ߂�1940�N�Ɏ��Ă���̂�������Ȃ�https://toyokeizai.net/articles/-/10345?page=2

�ΐ�G���搶�u���K�I�}�N���o�ϊw�v�@��28��@IS-LM-BP���́@6/6

https://www.youtube.com/watch?v=O8rbrBu1v-k&list=PLC4D437DB159FEF8E&index=122&feature=plpp_video

�}�C�i���o�[���x�@�悭���鎿��E�^��

https://�}�C�i���o�[��.com/qa.html

���c�W��

2019�N1��1�V��

�Љ�ۏ�ƌo�ϊw

16J106003�@���c�W��

�E���_

�@�@�Љ�ۏᐧ�x��ǂ�����ɂ͌o�ϊw���w�Ȃ���Ȃ�Ȃ��B�@�@

�E�A�x�m�~�N�X�{�S�O�������{�Љ�ۏ�l����

�@�@�A�x�m�~�N�X�Ƃ́A���R����}�̈��{�W�O����2�����{���t�ɂ����Čf������A�̌o�ϐ���ł���B�A�x�m�~�N�X�ɂ͂R�{�̖�Ƃ������̂�����A���łɑ�P�̖�Ƒ�Q�̖�͕������A�A�x�m�~�N�X���ʂ�����u�����v�A�u�o�ϐ������v�A�u��ƋƐсv�A�u�ٗp���v�A�����̌o�ώw�W�͒��������P�������Ă���B�܂��A�x�m�~�N�X�̖{�ۂƂȂ�u�����헪�v�̎{�������s���ꂻ�̌��ʂ��\�����B�������A�R�{�̖������Ă����U�N�������͋��Z�����ňَ����ɘa�̏C��������B�����������O.�Q�����x�܂ŏ㏸���邱�Ƃ�e�F���A����������x���Ă����d�s�e�i�����M���j�̍w���z�������������߂��B�ւ���̃}�C�i�X�����̓K�p���k������B�َ����ɘa�̕���p�ŋ��Z�@�ւ͎��v�����B�X���K��s�̓V�F�A�n�E�X�s���Z���ɓ˂��������B�N���ی��̉^�p����ʼn߂ł��Ȃ����x���܂ł��Ă��邱�Ƃ��l����A�x�����锻�f���B��������c���ق́u�z��������Ԃ͂�������̂́A�����㏸���͏��X�ɍ��܂�v�Ƌ��ق������A�u�Q�N���x�ŕ����㏸���Q���B����ڎw���v�Ƃ����ڕW�͂U�x���摗��ɂȂ����B�S���̋��Z�����ł́u�Q�O�P�X�N�x����v�Ƃ��Ă����B���������̂��̂��o�ρA������̓W�]�i�W�]���|�[�g�j����폜���鎖�Ԃɒǂ����܂�Ă����B

�S�O�������Ƃ́A���{�̋ߑ�j�́A�����ېV����_��40�N���Ƃɔɉh�A���ނ��J��Ԃ��Ă���Ƃ������ł���B��P�������{�N�����i�P�W�U�W�N�`�P�X�O�T�N�j�A��Q�������S�A�R���䓪�A������i�P�X�O�U�N�`�P�X�S�T�N�j�A��R�����{�ċ����i�P�X�S�U�N�`�P�X�W�T�N�j�ł���B���{�Q�O�P�Q�N�P�Q�����{�������a�����A�͋����f�t���E�p����u�A�x�m�~�N�X�v���ł���Č��݂Ɏ����Ă���B���̗��j�̗����80�N�O�̗��j�̗���ɂ��Ԃ��Ă݂�ƁA���ɗގ������W�J�����Ă��邱�Ƃ��킩��B

�Љ�ۏ�l�����Ƃ́A���̓��{�̎Љ�ۏᐧ�x��傫���ς�����̂ł���B�Љ�ۏᐧ�x�̊�{�I�ȍl���́A�e����Ƃ��̎q�ǂ����オ���������Ƃ������̂ł���B���̍l�����͕��ە����Ƃ������Ă���B�u���ʔԍ�������������Ȃ���Ȃ�܂���B����܂ł́A�Љ�� �ᐧ�x���A�ɂ߂đ�G�c�ȕ��S�Ƌ��t�̎d�g�������Ă��Ȃ������̂́A �Z�p�I�ɁA���܂���k���Ȏd�g�́A�@�\���Ȃ����Ƃ����炩���������� �ł��B�������A�ߔN�̏��Z�p�̔��B�́A�S�����̑��l�ȍs�����q�ׂ� �ǐՂ��邱�Ƃ��\�ł��B���Z�p���A�ł��͂�����̂́A�T���v ���̐��������āA���ꂪ�s�K���ȕω�������ꍇ�ŁA�Љ�ۏ�ɓK���� �Z�p�Ƃ����܂��B�Љ�ۏ�l�������A�x�o�ʂł̏�ł���Ƃ��� �A���ʔԍ����́A�����ʂł̏�ł��傤�B�l�Ԃ́A�{���A�閧�� �D���ł��B�閧�����邩��A�撣�낤�Ƃ����Ƃ��낪����A�閧�͊��� �̌���Ƃ����ʂ��炠��܂��B���ׂāA�閧�𔒓��̂��ƂɎN���Ă��� ���ƁA�l���A�����ӗ~���Ȃ����Ă��܂���������܂���B�������A���� �ԍ����̓����̗��_�́A���̂悤�ȃf�����b�g�����ė]�肠��܂��B�v�ƒ�`����Ă���B�i���]�A�Љ�ۏ���v�Ɋւ����l�@�A�ŏI�{�����Q�O�P�X�N�P���P�T���Ahttps://appsv.main.teikyo-u.ac.jp/tosho/hougaku27-2-12.pdf�j

�EIS�]LM�]BP�����{����������{�搔���_

�@�@IS�]LM���͂Ƃ́AI�������AS�����~�AL���ݕ����v�AM���ݕ������ł���IS�]LM���͂�BP�Ȑ��𑫂������̂ł���B�u�a�o�Ȑ��v�i���ێ��x�ύt���j�Ƃ́A�u���ێ��x�v���ύt������u���������v�Ɓu���q���v�̑g����������킵�܂��B���̃��f���́A�u�o����x�͈בփ��[�g�̑������v�A�u�o����x�͍��������̌������v�A�u���{���x�͗��q���̍��̑������v�̂R�����肵�Ă���BIS�]LM�]BP�����Ƃ�IS�]LM���͂�BP���͂������������̂ł���B

����������Ƃ́A���Z�ɘa�ɂ���������萅���ȉ��ɒቺ�����ꍇ�A���@�I���@�ɂ��ݕ����v��������ɂȂ�A�ʏ�̋��Z�����͂��������Ƃ��w���B�����������ُ�ɒႢ�ƁA��������Z�ɘa���s���Ă��i�C�h����ɂȂ�Ȃ��Ɋׂ�B��ʂɌi�C��ގ��̑�Ƃ��ċ��Z�ɘa���s���Ƌ������ቺ���邱�ƂŖ��ԓ���������������Ǝv���邪�A��萅���ȉ��ɂȂ�Ƌ�s�ȂǂɎ�������ʂɑؗ����A�݂��o���Ƃ��Ċ�Ƃ�l�Ȃǖ��Ԃɗ��ꍞ�܂��A�ݔ�������l����Ȃǂ������܂���B���̂悤�ȏɊׂ����ꍇ�A�]���̋��Z����͌����Ȃ��Ȃ�A�ʓI�ɘa��}�C�i�X�����A��K�͂ȍ�������Ȃǂ���������邱�Ƃ�����

�搔���_�Ƃ́A���������傷��Ƃ��ꂪ�l�X�ȎY�Ƃ̐��Y�⏊���A����̑���������N�����A�ŏI�I�ɓ��������z�̉��{���̍��������̑���������炷�ȂǏ搔���ʂɂ��Ă̗��_�B�o�ό��ۂɂ����āA����o�ϗʂ����̌o�ϗʂ̕ω��ɂ���ĕς��ꍇ�A���̕ω�����x�ł͏I��炸���X�ƕω����ĂсA�ŏI�I�ɂ͏��߂̕ω��ʂ̉��{���ɒB����ω������邱�Ƃ�����B���̂悤�ȕω��̔g�y�W�͂��ŏ��̌o�ϗʂ̕ω��ɂ���čŏI�I�ɐ��ݏo���ꂽ�����ʂ̑傫�����ǂ̂悤�ɂ��Č��肳��邩�𖾂炩�ɂ���̂��搔���_�ł���B�ŏI�I�ɐ��ݏo���ꂽ�����ʂ��搔���ʂƂ����A����Ɨ��ϐ��̕ω��ɑ��A���̕ϐ����܂ޑ��̕ϐ��̕ω����ǂ̒��x�̊����ł��邩���������̂��搔�Ƃ����B���̏搔���_�̓P�C���Y�̌n�̊�{�̂P�ŃP�C���Y�͂���ɂ���ē������g�y��ʂ��Č��Ǔ������z�̒��~�ݏo�����Ƃ���������B

�E�ב֗��_�{�t�B���b�v�X�Ȑ��{�n��

�@�@�ב֗��_���ۑ�́C�ב֑����̌���Ƃ��̕ϓ��̃��J�j�Y�����𖾂��邱�Ƃł���B���R�ϓ��ב֑��ꐧ�̂��Ƃł́C�O���ב֎s������v�Ƌ������ύt������悤�Ɉב֑��ꂪ���肳��C���v���邢�͋����̏�Ԃ��ω�����Ƃ��C�ב֑���͕ϓ�����B�O���ב�(���Ƃ��h��)�ɑ�����v������ɂ��čl����Ƃ��C�����������Ԃ�����̃t���[�ʂƂ��čl���邩�C�ꎞ�_�̃X�g�b�N�ʂƂ��čl���邩����ʂ��邱�Ƃ��d�v�ł���B

�@�@�t�B���b�v�X�Ȑ��Ƃ́A�����㏸�������Ɨ��Ƃ̊Ԃɑ��݂��镉�̑��֊W�����������̂ł���B�o�ϊw�҂̃A���o���E�E�B���A���E�t�B���b�v�X���C�M���X��1862�N�`1957�N�Ɏ��ۂɋN���������ۂ����Ƃ�58�N�ɘ_���Ŕ��\�����B���̌�A�T���G���\���X����莸�Ɨ��Ɩ��ڂȊW�����镨���㏸���Ǝ��Ɨ��Ƃ̊W�Ƃ��ĂƂ炦�Ȃ����A���ꂪ�t�B���b�v�X�Ȑ��ƌĂ��悤�ɂȂ����B�C���t�����N����Ǝ��Ɨ���������A���Ɨ����オ��ƕ�����������Ƃ������Ƃ������Ă���B�������A90�N��ȍ~��i���ł͋ɒ[�ȃC���t�����N����Ȃ��u�f�B�t�C���t���[�V�����v���i�s����ɂ�������炸�A���Ɨ��͍��܂��Ă����Ƃ������ۂ������A�t�B���b�v�X�Ȑ��ł͐���������ɂȂ��Ă���B

�n���Ƃ��y�n�Ƃ������Y�̉��i�B�J�����Y���œy�n���i��������̂́A�y�n���n���ނ���ł���B�o�ϊw�I�ɂ����A�n���͓y�n�����ݏo���N�X�̒n�����ʓI���q���Ŏ��{�Ҍ��������́i�n��𗘎q���ŏ��������́j�ɓ������B�����������̒n���͓y�n���Đ��Y�ł����ړ��s�\����֍���ł���Ƃ����ŗL�̐����������߁A�����̓����ɒ��������E����A�܂��n���㏸�ɂ���L���r�^���Q�C����ړI�Ƃ��ē��@�̑ΏۂƂȂ�B�n���͗p�r�ɂ����n�i�Z��n�A���ƒn�A�H�ƒn�j���i�A�_�n�A���i�A�R�щ��i�Ȃǂ����邪�d�v�Ȃ̂͑�n���i�ŁA�ꕨ�܉��Ƃ�����悤�Ɏs�ꉿ�i�̂ق��������i�A��n���i�A�H�����A�Œ莑�Y�]���z�������B

�@���p�����Ƃ́A�������̏����1�P�ʑ��������ꍇ������������p�i����)�̑������B���E���p�w�h�ɂ���ď��߂ď�����ꂽ�T�O�B�ÓT�h�o�ϊw�ɂ����ẮA���̂悤�ɋM�d�ł��邪�����Ȃ��̂ƁA��̂悤�ɐ����ɕs���ł͂Ȃ������ɍ����Ȃ��̂̑�����������̂ɉ��l�Ɖ��i�̓_��p���Ă������A���̌��E���p�̊T�O��p���邱�Ƃɂ���Ĉꌳ�I�ɐ��������悤�ɂȂ����B���Ȃ킿���̑���́A���S�̂������p�ƍ��������1�P�ʑ��������Ƃ��ɑ���������p(���E���p)�̈Ⴂ�ł���A���̎��v���i�͌��E���p�ɂ�茈��ƍl�����B���̂悤�Ȍ��E�T�O�̔����͂���܂ł̌o�ϊw�Ɋv�V�I�ȕω���^���āA�ߑ�o�ϊw�̊�b�ƂȂ����B�܂��A�l����������������ǂ̂悤�ȑg�����ŏ���邩�������@���ŁA�X�̏����1�P�ʂ̏���������ꍇ�Ɏ����E���p�ƁA���̉��i�̔䗦���e���ɂ��ē������Ȃ�_�Ŋe���̏���ʂ�����Ƃ������́B���Ȃ킿�������z���x�������Ƃɂ���ē�������E���p���e���ɂ��ē������Ȃ�_�ŏ���ʂ�����B���E���p�����̖@������b�Ƃ��Ă���B������ H. H.�S�b�Z���̖�������āu�S�b�Z���̑��@���v�ƌĂ��B

�E�܂Ƃ�

�@�@�������l�Ԃ��]�ނ��Ƃ��ł��邾������������ɂ́A���̂⎞�ԂȂǂ̌���ꂽ�������A�ł��邾�����ʂȂ��p���邱�Ƃ���ɂȂ�B����ꂽ�����ʂȂ��p����ɂ͂ǂ�����������A�Ƃ������Ƃ��l����̂͌o�ϊw�ōl����傫�ȉۑ��1���B�o�ϊw�ɂ͗l�X�ȕ��삪����A���{���͂��߂Ƃ����������̊����͂���̂��u�����w�v��u�����o�ϊw�v�ƌĂ�镪��ł���B

�Љ�ۏ�Ƃ͍Œᐶ���̈ێ���ړI�Ƃ��āA���������̍ĕ��z�@�\�𗘗p���A���������ׂĂ������ɍŒᐅ�����m�ۂ����鐭��������B�ۏ������Œᐅ���́A���ɂ�莞��ɂ���ĈقȂ�B���������Ȃ��Ƃ��J���͂̍Đ��Y���\�Ȑ����łȂ���Ȃ�Ȃ��B���̓��e�́A���ۘJ���@�ւ̍l�����ɂ��Ύ擾�ۏ�ƈ�Õۏ�Ƃ�2�{�̒��ƂȂ��Ă���B

�ȏ�̂��Ƃ���A���̓��{�̎Љ�ۏ�͎؋������̐���扄���Ă��Ă����j�]���邾�낤�B���̌����ς���ɂ͎���������1�l1�l���Љ�ۏ���w�Ԃ����ł͂Ȃ������w�A�����o�ϊw�Ȃǂ̌o�ϊw���w�ԕK�v���B

�E�Q�l����

�@https://www.kantei.go.jp/jp/headline/seichosenryaku/sanbonnoya.html

�@https://blog.goo.ne.jp/yoroshiku109/e/7c9f3470f7d0fe732638fabf63ae6131

https://www.smbcnikko.co.jp/terms/japan/ri/J0680.html

https://kotobank.jp/word/�ב֗��_-1156574

https://kotobank.jp/word/�t�B���b�v�X�Ȑ�-8092

http://note.masm.jp/%BE%E8%BF%F4%CD%FD%CF%C0/

https://appsv.main.teikyo-u.ac.jp/tosho/hougaku27-2-12.pdf

���_:�Љ�ۏ�ƌo�ϊw�͋������h�̊W�ɂ���B

�@�Љ�ۏ�̈Ӌ`

���{�͂ǂ��炩�Ƃ����Ǝ��{��`���ł���B

�������҂������̂��Ƃ��������́A�l�̗~���������߂̓��@�ƂȂ�A�₪�Ă��̌l�͘J���ɂ���ĕ�V�āA�X�l�̗͎͂ア���̂̌��ʓI�ɓ��{�̌o�ς̐����ɂȂ���B

�������A������Ƃ����ċ��������Ȃ��ҁA�܂��͋��ݏo���\�͂������Ȃ��ҁA���ق�ЊQ�ȂǁA���s�s�ȗ��R�𓑑����Ă����A�܂���������Ă����Ƃ������R�ɂ͂Ȃ�Ȃ��B

�^�����H���q���ł������߂̎�@�������Ă��܂����l�ɂƂ��āA�Љ�ۏ�͍����̐����Ɉ���������炷�B

�Љ�ۏᐧ�x�͍����ɂƂ��čł���Ȑ�����Ղƌ����Ă������낤�B

�������������������A�ٗp�A��ÁA���A�N���ȂǁA�ǂꂩ1�ł������Ă��܂������̈��肵�������͂��肦�Ȃ��B

������l��l���s���������邱�ƂȂ��A���X�̐����𑗂邱�Ƃ�ړI�ɂ��̎菕�����������邱�Ƃ��A�Љ�ۏ�̈Ӌ`�Ƃ����Ă������낤�B

�A�A�x�m�~�N�X

�A�x�m�~�N�X�Ƃ͈��{�W�O����2�����{���t�ɂ����Čf�����o�ϐ���̖��̂ł���B

����̊T�v�Ƃ��Ă͎�Ɂu��_�ȋ��Z����v�A�u�@���I�ȍ�������v�A�u�����헪�v��3�_�Ő��藧���Ă���B

�A�x�m�~�N�X�����{�ɂ����炵�����̂́A���{�o�ςɑ傫���e�����Ă���B

��̗��������Ƃ���A���{�W�O���A�x�m�~�N�X���f���Ă���Ƃ������̂́A���{���̉��i����P���~�قǏ㏸�����B

����ɓ��{��Ƃ̊��������ł͂Ȃ���Ƃ̓|�Y����������A�o�험�v���ߋ��ō������ɒB������Ƃ��������݂���BGDP����2���قǂɐ������A�A�x�m�~�N�X�͓��{�o�ςɑ傫�ȉe����^�����Ƃ����Ă������낤�B

��Ƃ̗��v�����������߁A�搔���_���ʂŐŎ��������A�Љ�ۏ�ւ̑���[���ɂȂ����B�Љ�ۏ�ƌo�ϊw�������ɖ��ڂȊW�ɂ��邩���킩��B

�܂��A�A�x�m�~�N�X�̑�_�ȋ��Z�ɘa�ɂ���ăf�t���[�V��������C���t���[�V������Ɉڍs�����B

����ɂ�莸�Ɨ����ȑO��茸�����A�����ł͂Ȃ����̂̌ٗp�����鐶�܂��Ƃ����A�t�B���b�v�X�Ȑ��ɑ����������ɂȂ����B

�������A����ł���烁���b�g�����ł͂Ȃ��A�f�����b�g�����݂���B

���ɖڗ��f�����b�g�Ƃ��ẮA���{�̎؋������������Ƃ��낤�BGDP���̂͏㏸���Ă��邽�߁AGDP�䗦�Ō���Ύ؋��̊z�͑��ΓI�ɏ������͂Ȃ��Ă�����̂́A

���{�̎؋��͖����ɖڌ��肵�Ă��Ȃ����Ƃ��낤���B

����1����Ƃ���A���������������Ɋׂ肩���Ă���Ƃ������Ƃ��낤�B

�A�x�m�~�N�X���̂���_�ȋ��Z����Ɏ��|���������߁A��قǏq�ׂ��悤�ɉ~�������̏�ԂɂȂ������̂́A�����͏����D�i�C�ɂ͒������Ă��Ȃ��Ǝ����͍l���Ă���B

����������Ɋׂ��Ă��܂����Z����͌��͂������Ă��܂��A�܂��A�x�m�~�N�X���n������O�̓��{�o�ςɋt�߂肵�Ă��܂��̂ł͂Ȃ����B

����ɂ�2019�N10������̏���ő��ŁA2020�N�̓����I�����s�b�N�J�Ì�̓��{�o�ς̊댯�������O����Ă���B

�s���Y�����Ƃ����͂�������ʂ��āA�������ۗL����s���Y���n�������������ɔ��蔲���悤�Ƃ��Ă���B

���ɕs���Y���n���͉��~�X���ɂ���A�����I�����s�b�N��ɂ͑�\������̂ł͂Ȃ����Ƃ������O������B

40�N�������ɂ��ߑ�̓��{�o�ς�40�N���Ƃɂǂ����}���Ă��邪�A�����40�N��������2025�N�ł͂Ȃ��A2020�N���炢�ɐ��ނ̑��x�𑬂߂Ă��܂��̂ł͂Ȃ����낤���B

�A�x�m�~�N�X���n������5�N�ԂŃf�t���[�V�����ł͂Ȃ��ɂ܂Ŏ����Ă��邱�Ƃ��ł������A�{�i�I�Ȍo�ϊ����͓����ł���A�������S���͂܂��܂��s�\���ł��邱�Ƃ��킩��B

���Ƃ̒��ɂ́A�u���{�̎��{�����A�x�m�~�N�X�Ƃ͕��ՓI�Ȃ��Ƃł���A�ʂɌŗL���������邱�Ƃł��Ȃ��B�v�Ƃ̈ӌ�������B

����̉ۑ�Ƃ��ẮA�Z���I�ł͂Ȃ��������I�Ȏ���ɗ����A�o�ς̍D�z�`���ƁA�f�t���[�V�����̒E�p���d�v�Ȃ��ƂɂȂ邾�낤�B

�����2025�N�ɂ͐l����5�l��1�l��75�Έȏ�ɂȂ�ƌ����Ă���A�Љ�ۏ�̔�p�͂���ɑ�����Ƃ̌��ʂ�������B

�Љ�ۏ�ɂ��ẮA��قǏq�ׂ邱�Ƃɂ���B

�B�o�ϊw����������

�A�ł͈��{�W�O����2�����{���t�ɂ����Čf�����A�x�m�~�N�X�Ƃ����o�ϐ���ɂ���āA���{�̊�ƁA�o�ςɂǂ̂悤�ȉe����^�����̂��A�����č���̉ۑ�ɂ��ďq�ׂ��B

����ł́A�{���ł͐���������������o�ϊw�ɂ��ĉ��������B

�o�ϊw���ǂ̂悤�Ȋw�₩�ƌ�����A���̖��̒ʂ��X�̐������x����芪���o�ς̎d�g�݂⊈������������w��ł���B

�X�l�̏���s���A���{�ɂ��i�C��A���ב֎s��̓����̍l�@�A��s�̗Z���p�^�[���Ȃǂ���舵���Ă���B

�ב֎s��̌����Ɋւ��Ă��ב֗��_�����S�ƂȂ茤������Ă���B���̗��_�̉ۑ�͈ב֑���̃��[�g�̌���A���̕ϓ����ǂ̂悤�ȃ��J�j�Y���̏�ɐ��藧���Ă���̂����𖾂���Ƃ����w��ł���B

�בփ��[�g��1�h��=���~�ŕ\�����̂���ʓI�ł���A��r�ΏۂƔ�ׂ�1�h��=80�~�̏ꍇ�͉~���A1�h��=100�̏ꍇ�͉~���ƕ\�L�����B

�f�Ղ̊ϓ_���猩��ƁA�~���̏ꍇ�͗A�o�ɗL���ƂȂ�A�~���̏ꍇ�͗A�o�ɕs���ƂȂ�B

�܂��A��������A���Z����̌��ʂ͂��郂�f���Ƃ��āA�uIS-LM-BP�����v�Ƃ������̂�����B

����BP�Ȑ��͍��ێ��x�ύt���ƌĂ�Ă���A���̖��̒ʂ荑�ێ��x���ύt�����鏊���Ɨ��q���̑g�ݍ��킹��\���Ă���B

��������̌����Ώۂɒ��ɂ�͂�Љ�ۏ���܂܂�Ă���B

���q�����o�ς̓����̉e���ŁA�Љ�ۏ�̋��t�͔N�X�c��ݑ����Ă���B�A�x�m�~�N�X�̗��ł́u���傷��Љ�ۏᕉ�S���o�ς̐�����W���Ă���B�v��u��Ƃɋ����s���n��悤�ɂȂ������̂́A����ł��Љ�ۏ�̕��S���d�����ۋ����͂ɉe����^���Ă���B�v

�Ȃǂ̘_�����ߔN���܂��Ă��Ă���B

�o�ς̐����i���ɂ͌o�ϐ������̂��̂��n���{�e�ł�����Ԃ͈ȑO�ɔ�ׂĉ����������Ă��Ȃ��Ƃ������������邪�j�Ƃ͗����ɁA�Љ�ۏ�̕��S���������邽�߂ɔN���̋��t�����̈��������A�����ی�ɍ��킹�邽�߂ɒ�����ቺ������ȂǁA

�����̕��S�����߂�X�������܂��Ă���B

�C�e���}�̎Љ�ۏ��

���{�̎Љ�ۏᐧ�x�͏��q����̐i�s�ɂ���āA���̋��t�͑啝�ɑ�������ƌ����܂�Ă���B���̍���҂ɋ��t����Љ�ۏ�̎�ȍ����ł���

��Ґ��オ�������Ă��邽�߁A�����ɒZ���I�ł͂Ȃ��A�������I�Ȏ���ɗ����ĎЉ�ۏ�Ƃ������x���ێ����邩�Ƃ�����肪����B

��{�I�Ɍ��E���p�����̖@���ɂ��A���t�z��������قǖ����x�̐L�т͏������Ȃ�ƍl�����Ă���B

2012�N�ɂ́u�Љ�ۏ�E�ň�̉��v��ԁv���t�c���肳��A���̌���Љ�ۏ�E�ň�̉��v�֘A�@�̖@������������ȂǁA�ȑO�ɔ�ׂĖ������̂��߂ɑO�i���Ă���B

�������A�������˂Ȃ�Ȃ����͎R�ς݂ł���A�Љ�ۏዋ�t���̖�8�����߂�N�����ÂƂ��������̂Ɋւ��ẮA��������܂��[���ȉ��v���i��ł��Ȃ��B

�N���ȊO�̎Љ�ۏ�Ɋւ��Ă��A�Ⴆ��2005�N�ɐ��肳�ꂽ��Q�Ҏ����x���@�ł́A�����͎Љ�ۏ���̂��߂ɕ����T�[�r�X���p�҂����p�z��1���S����Ƃ������v���S����������Ă������A

����ł̓T�[�r�X�������Ă����Ȃ��l������Ɣᔻ���ꂽ���߁A���\���S�ւƕύX�����B

���{�̎Љ�ۏ�͍������S�������ق��Ȃ̂��낤���H

�O���Ɣ�ׂĂ݂�ƁA���{�͍���҂̊����������A�N�����ÂƂ������Љ�ۏዋ�t���c���ł���Ƃ������ɂ́A�����l�̕��S�͂���قǂł��Ȃ��A�ނ���Ⴂ�����Ƃ����������ł���B

����ł͊e���}�̎Љ���ɑ������͂ǂ����낤���B

�Ⴆ�Ύ����}�����A�N���A��Õی����x�ɂ��Ă͋�̓I�ȉ��v�Ă͂Ȃ��A�����c�̐R�c�̌��ʂ܂��ĕK�v�Ȍ�����������Ƃ��Ă���B

�܂��A�݂�Ȃ̓}�ł͈�Õی����x��i�K�I�Ɉꌳ������_�������I�ł���A�ی������Ɋi�������錻�s�̐��x�̕s����������Ƃ��Ă���B

�܂��A�݂�Ȃ̓}�͔N�����x�ɂ��Ă͐ϗ������ֈڍs���������Ă���A����������҂ւ̔N���x���z�����z���邱�Ƃ��������Ă���B

�܂����̑��̎��g�݂Ƃ��āA�u�Љ�ۏ�l�����v���J�݂��A�Љ�ۏ�d�q�ʒ�����t����Ƃ��Ă���B

���̂悤�ɁA�e���}���Љ�ۏ�ɑ��Ẳ��v�Ă��o���Ă�����̂́A�������������ƂȂ�Ƃ��Ȃ������ł��邱�Ƃ��킩��B

�D�Ō��

�����܂ŎЉ�ۏ�ƌo�ϊw�������ɋ������h�̊W�ɂ��邩�ɂ��ďq�ׂĂ����B

���X�����̍l�����q�ׂĂ������A�Ō�ɂ���1�x�����̍l�����咣�������Ǝv���B

�܂��Љ�ۏ�̎��ȕ��S�z�����A��ƂɏA�E�������ċ��^��ꍇ�A���N�ی����ƌ����N���̍��v��14�����V���������B

�����������a�C�ɂȂ��Ă��܂����Ƃ��̕ۏ��A�V����肵�����������邽�߂ɂ͂��̖�14���̓V�����͑Ó���������Ȃ��B

�������A��w���ł���Α�w���ƌ�ɏ��w���̕ԍςȂǂ����邽�߁A�����I�Ɍ���Έ��肵�ĕ�点�邩������Ȃ����A�Z���I�Ɍ����

�茳�Ɏc�邨���͂킸���ł��邽�߁A�����ɐ�]���Ă��܂��\�������邾�낤�B

�܂������N���̎x���z�̈��������A�x���N��̈����グ�Ȃǂ����O����Ă��邽�߁A��͂�ǂ����Ă������ɂ��ĕs���������������Ȃ��B

�����J���Ȃ́A�z�[���y�[�W�ɂāu���I�N���͂Ԃ��̂ł͂Ȃ����B�v�Ƃ�������ɑ��A�u�Љ�S�̂Ő���ԕ}�{���s���d�g�݂��Ƃ��Ă�����I�N���́A

�䂪���̌o�ώЉ�����������A�����ĂԂ�邱�Ƃ͂Ȃ��B�v�Ɖ��Ă���B

���I�N���̎d�g�݂ɂ��Ă͂Ԃ�邱�Ƃ͂Ȃ��Ǝ咣���Ă��邪�A�̐S�̋��t����x���N��ɂ��Ă͐G��Ă��Ȃ����߁A��͂菫���I�ɍ��̎�҂ɂƂ��ĕ������ɂȂ�\���͂��邾�낤�B

�ȏ�̂悤�ɁA�Љ�ۏ�ƌo�ϊw�͋������h�ɂ���Ƃ����̂��A�����̊w���œ����o�������_�ł���B(4036���j

�Q�l����: �Љ�ۏ�@II �u�`�m�[�g

�@�@�@�@�@�@�@�Љ�ۏ�̃C�m�x�[�V���� - ���]�͍_

�@�@�@�@�@�@�@�ihttps://www.mizuho-ri.co.jp/publication/research/pdf/insight/pl130712.pdf�j - ����̎Љ�ۏᐧ�x���v���l����

�@�@�@�@�@�@�@�ihttps://www.mhlw.go.jp/general/seido/nenkin/seido/index.html#2-q1�j - ���I�N�����x�Ɋւ���l����

�@�@�@�@�@�@�@(http://keizaigaku.jp/macro/macro6/macro603/) - IS - LM -BP ���f��

�@�@�@�@�@�@�@�ihttp://www.seinan-gu.ac.jp/~shito/ja/econ/intro/node1.html�j -�@�o�ϊw�Ƃ͂ǂ̂悤�Ȋw�₩

(http://www.shaho-net.co.jp/zuiso/2006/09.html�j - �Љ�ۏ�̌o�ό���

�@�@�@�@�@

��{�[���Y

16j109009

��{�[���Y

�y���_�z

�I�����𑽂����邽�߂ɍ��ł���ő���̂��Ƃ�����ׂ��ł���B

➀���{�o�ς̌���

�@�ߔN�̓��{�o�ς͂ǂ����40���N�����ŃA�b�v�_�E�����J��Ԃ��Ă���炵���B�����40�N�������Ƃ����B����40�N�������̍����Ƃ���Ă���̂�⑴�`⑷�܂ł̍��ڂł���B

⑴�����ېV����R���卑�ɂȂ�܂ł�40�N�ԁF1868-1905

1868�N�̖����ېV�����40�N�Ԃ́A�㏸�B

���̊ԁA���{�́A���E�̑卑��ɐ푈���A���X�Ə������Ă������B1895�N�ɂ͓����푈�A1905�N�ɂ͓��I�푈�ɏ������A���{�́u�R���卑�v�ƂȂ�B

⑵�R���卑����s��܂ł̉��~��40�N�ԁF1905-1945

1905�N�̓��I�푈�����Łu�R���卑�v�Ƃ��Ĉ�C�ɒ���ɏ��l�߂����{�ł��������A���̌��40�N�Ԃň�C�ɂǂ��܂ŗ������ނ��ƂɂȂ�B

1945�N�A��2�����̔s�k�ɂ��R���͉͂�ŁA���{�����͔p�ЂƉ����B

⑶�I�킩��o�ϑ卑�ɂȂ�܂ł̏㏸��40�N�ԁF1945-1988

1945�N�̏I��ȍ~�̖�40�N�Ԃ́A�R���͂��̂Čo�ϒ��S�̍��ƂƂ��ė��������Ă����B

���{�́A�u���N�����v���_�@�ɐ��40�N�Ԃō��x�o�ϐ����𐬂������u�o�ϑ卑�v�ƂȂ�B

⑷�o�ϑ卑����o�ω�ł܂ł̉��~��40�N�ԁF1988-2028

1988�N����̓��{�o�ς́A�o�u���o�ς̕���A���[�}���V���b�N�Ȃǂɂ�艺�~�������ǂ邱�ƂɂȂ�B

�����3�E11�����{��k�Ђɂ���đ傫�ȑŌ�����B�E�����Ȃǂɂ��d�C�����̒l�グ��d�͕s�����s���v�f���B

���{�o�ς́A�����ɗ�������C�z�͂Ȃ��B����ǂ��납���10�N�͉��~�����������Ƃ����̎������͂悰�Ă���B

�@�����Ă�������������_�͑��ɂ�����܂��B���{�̔��W�̌����ɐ푈�����邱�Ƃł��B�푈�̂悤�ȑ傫�ȕω����Ȃ��Ɠ��{�͔��W�ւƕω����Ȃ��̂�������܂���B

�@�푈���w�ǂȂ��Ȃ������E�Ő푈�ɕς��傫�ȕω��ƌ����ƍ��̍��{�ł���@����x�̕ύX�����Čo�ς̔��W���㉟�����邽�߂̑傫�Ȑ���ł���Ǝv���B

�@�傫�ȕω��������炷���߂̐���͓��{�ōs���Ă�����̂�[

�A�x�m�~�N�X�v�ł��B

�@�A�x�m�~�N�X�Ƃ̓f�t���E�p��ړI�Ƃ�������ł��B���̃A�x�m�~�N�X�ɂ́u���v�Ɓu�V�v�̓�̃X�e�[�W������A���ꂼ���3�{�̖�ƌĂ��3�̌o�ϐ�����܂��B

���O�{�̖��2012�N12���Ɉ��{�W�O���t�������o�ϐ���ł��B�u�@���I�ȍ�������v�u��_�ȋ��Z�ɘa�v�u���ԓ��������N���鐬���헪�v�Ƃ����O�{�̖�Œ����̃f�t����E�p���Ė��ڌo�ϐ�����3����ڎw���Ƃ������̂ł����B���ꂼ��ǂ̂悤�Ȃ��̂ł����������Ƃ����ƈȉ��̒ʂ�ł��B

�@��ڂ́u�@���I�ȍ�������v�Ƃ́A�������Ƃ𑝂₵�A���Ԃ̌��݉�ЂɎd�����˗����邱�ƂŁA���݉�Ђ��ׂ���Ƃ����d�g�݂ɂȂ��Ă��܂��B

�������邱�Ƃɂ���āA���݉�Ђŋ߂�l�X�̋������A�b�v������A�ٗp���������܂ꂽ�肷�邱�Ƃɂ���ď���̊g�傪�����߁A���ʓI�Ɍi�C���悭����Ƃ������̂ł��B

�@��ڂ́u��_�ȋ��Z�ɘa�v�Ƃ́A�s��ɂ����𓊓����邱�Ƃɂ���āA�f�t����E�p�������̗������������������Z�ɘa�ł��B�f�t���̌����ƂȂ��Ă���̂́A�l�̏�����̒ቺ�ɂ����̂ł��邽�߁A��l�ЂƂ肪��������ɂ��邱�Ƃ��ł���A������������������邱�ƂɂȂ���܂��B������������ɂȂ�A����ɔ����č��Ƃ��Ă̐Ŏ��������邽�߁A���ʓI�ɂ܂����̐ŋ����g���Č������Ƃɓ������邱�Ƃ��ł��܂��B���̌J��Ԃ��ɂ���Či�C��_�����̂���_�ȋ��Z����ł��B

�@�����Ĉ�ԏd�v�ȎO�ڂ́u���ԓ��������N���������헪�v�Ƃ́A���Ԋ�Ƃ̊����������Ǝ��R�ɂ��āA���{�o�ς𐬒�������Ƃ�������ł��B�K�����������Ă��܂��V�K�Q��������Ƃ���Ă���s��ɑ��A�K���ɘa���s�����Ƃɂ���āA�V�����s��ɎQ�������Ƃ𑝂₵�܂��B

�������邱�Ƃɂ���Ċ�ƊԂŋ������N����A���ǂ��T�[�r�X�⏤�i�������悤�ɂȂ�A���E�ɒʗp�����ƂɈ���Ă������Ƃ�_���Ƃ��Ă��܂��B����͌��ʓI�Ɍٗp�𑝂₵�A���Ɨ��������邱�Ƃɂ��Ȃ��邽�߁A�A�x�m�~�N�X�́u��3�{�̖�v�̒��ň�ԏd�v�Ƃ���Ă��܂����B�ȏオ���O�{�̖�̓��e�ł��B���O�{�̖�́A�������Ȃ������܂I���V�O�{�̖�o�Ă����B

�����āA�V�O�{�̖�́A2015�N9���ɔ����������X�e�[�W�ŁA�ȉ��̎O�̌o�ϐ��Y�����܂��B�u��]�ݏo�������o�ρv�u����a���q��Ďx���v�u���S�ɂȂ���Љ�ۏ�v�Ƃ����O�{�̖�ō\������Ă��܂��B

��ڂ́u��]�ݏo�������o�ρv�Ƃ͑��X�e�[�W�́u���O�{�̖�v�̑����ŁA�o�ς��悭���邽�߂Ɉ����������Z�����K���ɘa�Ɏ��g��ł����Ƃ������̂ł��B

����ɉ����A�x�m�~�N�X�́u�V3�{�̖�v�ł́A�s�s���ƒn���ł̊i���̖����������邽�߂ɁA�n��������������Ƃ���������܂��B

��̓I�ɂ́AGDP����ő�ł���600���~���������邱�Ƃ��f���Ă��܂��B

��ڂ́u����a���q��Ďx���v�Ƃ͓��{�͂܂��܂����q����������܂��B���̂悤�ȏ�ԂŐV�������܂��q�ǂ������́A�����̓��{��w�����Ă�����ł��B�����ŁA����Ȏq�ǂ���������Ă���������x������̂����́u����a���q��Ďx���v�ł��B����͎�ɁA�q�ǂ����Y�ޑO�ƎY��̓�̃t�F�[�Y�ŕ������Ă��܂��B

�q�ǂ����Y�ޑO�ɂ͍�����s�D���Â̎x�������A�q�ǂ����Y��ɂ́A�q�ǂ���a������ۈ珊���[�������āA�����������ɏo�₷��������낤�Ƃ������e�ł��B�o����1.8��ڕW�ɂ��Ă���B

�����ĎO�ڂ́u���S�ɂȂ���Љ�ۏ�v�Ƃ͍���������Ă�������҂Ɍ����Ă̐���ł��B

�����{�ł͉�삪�Љ��艻���Ă���A���m�̐l�ޕs������{�݂̕s������������ɂȂ��Ă��܂��B���̉��Ɋ֘A����������Ƃ��Ďx������̂����́u���S�ɂȂ���Љ�ۏ�v�ł��B���ɉ����A����҂̓�����������邱�Ƃ�����ɓ���Ă���A����ɂȂ��Ă����S���Đ������ł���悤�Ȋ���d�g�݂����邱�Ƃ��ړI�̐���ł��B

���̗l�ȑ傫�Ȑ��ł��o����Ă��邪���͂���Ŗ�肪��������Ƃ͎v���Ȃ��B

�m���Ƀf�t����E�p���ăC���t���ɂȂ�C���t��������������t�B���b�v�X�Ȑ��̍l���ł͎��Ǝ҂͌��邾�낤�B���������̓��{�̏�Ԃł͂���ȑ�K�͂Ȑ�����I�Ɉێ�����͕̂s�\�ł���B

�@�����ăA�x�m�~�N�X�̐��ʂƂ��Čٗp�̘g���������ƌ����Ă��邪�������͍̂���҂����������Ƃɂ���Ď��v�����������Ɨ��p�҂��������l�b�g�V���b�s���O�ɂ��^���Ƃ̃h���C�o�[�ł��邵����������J���ł���B�I�����s�b�N�̊J�Â����܂�������Ƃ����������������Ƃ��搔���_�ł͏搔���ʂ����҂ł��Ȃ��Ƃ���Ă���B�ꕔ�ł��n�����オ�����悤�����I�����s�b�N���I���Ζ\�����邾�낤�B

���{�̎s������p�����ɔ������̂��S�R����Ă��Ȃ����{�̊�Ƃ��F�X�ȕ��傩��P�ނ���n���ł���B

������IS-LM-BP�����ɂ��Ƌ��Z������s���ƍ����̗��q����������C�O�֎��{�����o�����ێ��x���Ԏ��ɂȂ�B�����Ă��̂܂܋��Z�ɘa������������������������������\��������B�ȂǃA�x�m�~�N�X�͂��܂������Ă��Ȃ��Ǝv���B

�����Ĉ�Ԃ̖��͎Љ�ۏ�ł���B�m���Ă̒ʂ���{�̎Љ�ۏ�́A�̎Ԃł���B�����͓��{�̎Љ���̒����q����̉e���ł���B

�@

�A���{�̎Љ�ۏ�

�@���{�̎Љ�ۏ�͂ƂĂ����炵�����̂ł������Ǝv���܂��B�������A�J���͂ł����҂������Ă������͂����̈�����ᇂƂȂ��Ă��܂��B�J���҂�N���������ƕ����Ă����l�B��萶���ی�҂̕����]�T�̂��鐶�������Ă���ꍇ�����Ȃ��炸����̂����{�̎Љ�ۏ�̎��Ԃł��B

�@������Ƃ����č�����Љ�ۏ�̐��x��ς��Ă������[�u�ɂ����Ȃ�܂���B�����Ă��̉����[�u�̑㏞���J���҂̕��S�̑���ȂǂŋA���Ă���ł��傤�B

�@����Ȃ獪�{�̖��ł���J���͂̌������Ȃ킿���q����ɗ͂���������悤�Ɏv���܂���������x��ł���Ǝv���܂��B

�@���R�͊ȒP�Ől�Ԃ͑��̐����̂悤�ɔ����I�����邱�Ƃ��o���Ȃ�����ł��B�����邱�Ƃ��o�����Ƃ��Ă�����ɖ�肪�o�Ă��܂��B�c�t����ۈ珊�̕s���ł��B���{�͎q��Ă̎x���͂��Ă��܂����o�Y�����₷�����鐧�x�������Ă��܂��B����ł͑�������̂������܂���B

�@�����Ă����q�������������ǂ��Ȃ��Ă��ő�̖�肪�������܂��B����͂��̐��܂�Ă����q���������J���͂ƂȂ�̂́A��20�N��ɂȂ�Ƃ������ł��B�v����ɍ��N�����I�ɐV�����������Ƃ��Ă����̎q���������J���͂ƂȂ�̂�2040�N���ł��B���N�����I�ɑ�����܂��Ȃ�Ƃ��Ȃ�܂��������ȒP�ɂ́A�����Ȃ��ł��傤�B���̂܂܂̂ł͎Љ�ۏ�̈ێ��͂ł��Ȃ��ł��傤�B�N���邩�킩��Ȃ��l���̑������肤�������̐��x�̌�������p�~���l����ׂ��ł���Ǝv���B

�@

�B���{�Љ�̈��K��

���{�̌o�ϐ������~�܂����͓̂��{�̉�Ђ̈����Ƃ��낪�o�Ă��邩��ł���Ƃ��v���B

���{�̉�Ђ͌�p�҂���Ă镶�����Ȃ��̂��Ǝv���B�����Ĉ�l�ɗ��肷���Ă��܂��̂��Ǝv���B

�@��p�҂���ĂȂ��Ƃ����̂́A���{�̌ւ�Y�Ƃł�����u�A�j���[�V�����v�ł���������{�̌ւ�A�j���[�V������Ђ̃W�u���͋{��x�ē��O���𗣂�Ă��琨�����������B�{��x�����Ȃ��Ȃ�Ώ����邾�낤�B�������C�O�͂ǂ����낤���E�H���g�E�f�B�Y��[�����S���Ă��u�f�B�Y���\�v�͂Ȃ��Ȃ��Ă��Ȃ��B���ꂪ���{�͈�l�V�˂ɗ��肷���Ă��܂����Ƃ������B���ۉ����i�݂������������܂œ��{�����������Ă����V�˂������C�O�ɗ���Ă��܂����̂������œ��{�o�ς͐��ނ����̂��Ǝv���B���̎����͉��߂č���ǂ����Ă������������ƍl���Ă����������ԂȂ̂�������Ȃ��B

�C�܂Ƃ�

���{�͕ς��ׂ��ł���Ǝv���B����̓��{�ɂ͂��܂��]���Ȃ����������E�I�ɂ݂Ă����{�͐M���̂��鍑�ł͂���Ǝv���B�����łȂ�����ב֗��_�I�ɂ��~���ɂȂ�����͂��Ȃ��͂��ł���B�M�������邤���ɓ����ׂ��ł���B

�@���̂悤�Ɋ撣���Ă���l�������炨���������̂͒����I�Ɍ����瓾��ł͂Ȃ��B�������S�������𑽂����炦��悤���Љ�ۏ�l���������̂���ł͂���Ǝv���B���̓��{�̐���ŏo���邱�Ƃ͏��Ȃ������炱���ł��邱�Ƃ��m���ɂ��ł��邾�������̑I�����𑝂₷���Ƃ��d�v�ł���Ǝ��͎v���B

�D�Q�l����

�P�D�Љ�ۏ�̃C�m�x�[�V����

2.���Ɠ��e

�O�؋M�T

16j109013

�O�؋M�T

���_

���̂܂܂ł͓��{�̏����́A����^���Â��Ђǂ�����܂������ɂȂ鎖�ł��傤�B

�y�ߒ��z

➀�������ƂƃI�����s�b�N

�@2020�N7��24������W��9���܂ł�17���ԁA�����ŃI�����s�b�N���J�Â���܂��B

���ƈ�N�Ɣ��N�ɂȂ�܂����B����ɂ��킹�ăX�^�W�A���̌��݂Ȃǂ̌������Ƃ���K�̗͂\�Z���g���W�J����Ă��܂��B���������ꂪ�����e���������Ă��邩�͂킩��܂���B�搔���_���Q�l�ɂ���̂ł���Ήe���͂���͂��Ȃ̂ł������݂̓��{�ł͂��܂�ǂ��e�����Ȃ������ł��B�o�u�����܂ł͌������Ƃɂ��o�ό��ʂ͑傫�������悤�ł����A�o�ς̐��n�ɔ������݂̓��{�ł͌������Ƃ̌i�C�ւ̉e���x�͊m���Ɍ����Ă��܂��B�������o�u�������̕s���ɂ�鋳�P�Ŋ�Ƃ͏]�ƈ��̋����͑��₳�����ƒ��ɐ搶�������Ă����悤�ɓ������ۂ𑝂₷�悤�ɂȂ�A�܂��h���Ј��Ȃǂ̔K�ٗp���L�������e���������ĕ��ϋ��^�͉����̈�r��H���Ă��܂��B

����ɔ��������̔z���Ȃǂ͑����Ă��܂����A�����̔z���������Ă�����̌ٗp�⋋�^�͑����܂���A��L�̂悤�ȏ搔���ʂ͊��҂ł��܂���B

�@�I�����s�b�N�̌������Ƃ͂��̂��ߗǂ��e����^���Ă��Ȃ��\��������܂��B����Ƀj���[�X�ɂ��Ȃ�܂������X�^�W�A���̌��ݒ��ɉߘJ�����o�����ƂȂǃv���X�ǂ��납�}�C�i�X�ɂȂ��Ă���C�����܂��B

�@����ɖ��́A�I�����s�b�N��ɂ���Ǝv���܂��B�I�����s�b�N��ɂ͕K���s�i�C������Ă���B�I�����s�b�N�����������邱�Ƃɂ���đ������ٗp�����莸�Ǝ҂������A�オ���Ă����n����}���V�����Ȃǂ̌��z���̒l�i���������Ă��܂��B�������ĕs�i�C�ɂȂ�B2008�N�̖k���I�����s�b�N��͕s�i�C�ɂȂ蓊���Ƃ̎��E�҂����₽�Ȃ������B

�@�I�����s�b�N�̐^�̉ۑ�͂��̌�ǂ����邩�ł���Ǝv���B�Ⴆ�I�����s�b�N��̂ǂ��{�݂��g�p���邩�����Ăǂ��ٗp�����肳���邩�ɂ���Ǝv���B

�A�i�C�ƂR�{�ł��܂ꂻ���Ȗ�

�@���ꂩ����{�̌o�ς̓I�����s�b�N��ɂ���ɂЂǂ��Ȃ邱�Ƃ��\�z����܂��B�����ē��{�ɂ�40�N�������Ƃ�����������܂��B����͋ߔN�̓��{�o�ς��D�i�C�ƕs�i�C��40�N�����ŌJ��Ԃ��Ă���Ƃ������̂ł��B1868�N����n�܂荡�͑�l���ɓ�����܂��B�����Ƒ�O���͍D�i�C�ɂ�����܂��B�����Ƒ�l���͕s�i�C�ɂ�����܂��B40�N��������M����̂ł���Γ��{�͕s�i�C�ɂ�����B���ۂɕs�i�C�ł�����B�������N���Ă��܂��B���{�ł����ƃo�u������A��_�W�H��k�ЁA�����{��k�ЁA�C�O�ł����ƃ��[�}���V���b�N�Ȃǂ��������B

��1���i�P�W�U�W�`�P�X�O�T�j�@�@�@�@

�@1868�N�̖����ېV�����40�N�Ԃ́A���^���㏸�B

���̊ԁA���{�́A���E�̑卑��ɐ푈���A���X�Ə������Ă������B1895�N�ɂ͓����푈�A1905�N�ɂ͓��I�푈�ɏ������A���{�́u�R���卑�v�ƂȂ�

��Q���i�P�X�O�U�`�P�X�S�T�j

1905�N�̓��I�푈�����Łu�R���卑�v�Ƃ��Ĉ�C�ɒ���ɏ��l�߂����{�ł��������A���̌��40�N�Ԃň�C�ɂǂ��܂ŗ������ނ��ƂɂȂ�B1945�N�A��2�����̔s�k�ɂ��R���͉͂�ŁA���{�����͔p�ЂƉ����B

��R���i�P�X�S�U�`�P�X�W�T�j

�@�@�@1945�N�̏I��ȍ~�̖�40�N�Ԃ́A�R���͂��̂Čo�ϒ��S�̍��ƂƂ��ė��������Ă����B

���{�́A�u���N�����v���_�@�ɐ��40�N�Ԃō��x�o�ϐ����𐬂������u�o�ϑ卑�v�ƂȂ�B

��S���i�P�X�W�U�`�Q�O�Q�T�j

�@�@�@�@����

�@

����Ȑ�]�̒����{���ł��o���Ă��鐭���A�x�m�~�N�X�ł���B�A�x�m�~�N�X�Ƃ́A

�O�{�̖��Ȃ鐭��ňȉ��̂Ƃ���ł���B

❶���O�{�̖�

�P�j��_�ȋ��Z����

�o�u������ȍ~��20�N�Ԃɂ�����s���̍ő�v�����f�t���Ƒ����A�f�t���E�p��ڎw���ׂ��C���t���^�[�Q�b�g�̓���������B ���̂��߂ɁA����܂œƗ������d������Ă�������ɑ��āA����@�̉���������ɓ��ꂽ���2%�̕����ڕW���f����悤���������A���̖ڕW���B�������܂ł͖������̗ʓI�ɘa����Ƃ邱�Ƃ����肵�܂����B

�Q�j�@���I�ȍ�������

���{��2013�N1��15���A�ߋ��Q�Ԗڂ̋K�͂ƂȂ�P�R���P�牭�~�̕�\�Z�Ă��t�c���肵�܂����B ����́A�����{��k�Ђ̕�������܂ށh�����E�h�Б�h�ɂR���W�牭�~�A�ʊw�H�̈��S��Ȃǁh��炵�̈��S�E�n�抈�����h�ɂR���P�牭�~�A����ɍĐ���Â̎��p���x���Ȃǁh�����ɂ��x�̑n�o�h�ɂR���P�牭�~�ƂȂ��Ă��܂��B

�R�j���ԓ��������N���鐬���헪

�Y�Ƌ����͉�c�ɂ����ĂV�̃e�[�}�ʉ���J���A2013�N6�����߂ǂɋ�̈Ă��܂Ƃ߂�Ƃ����B�V�̃e�[�}�͈ȉ��̒ʂ�@�i1.�Y�Ƃ̐V��ӂ̑��i 2.�l�ޗ͋����E�ٗp���x���v 3.���n�����͂̋��� 4.�N���[���E�o�ϓI�ȃG�l���M�[�������� 5.���N�����Љ�̎��� 6.�_�ƗA�o�g��E�����͋��� 7.�Ȋw�Z�p�C�m�x�[�V�����E�h�s�̋���

�ȏ�O���A�x�m�~�N�X�̋�����ł������B�f�t����ɂ�����A�i�E���X�����g���ʂȂ�B�����ĉ~���C���ɔ����A�o��Ƃ̗��v���������ė��v�̑���ɔ����ٗp�g��E��������

����g��E�C���t�����҂̍��܂�ŏI�I�ɂ͕����㏸(�C���t�������オ����t�B���b�v�X�Ȑ��ɂ��Ǝ��Ǝ҂�����)�B�����Y�Ƃ̗��v�������N������{�o�ς����Ă������Ƃ����z�ł������̂��낤�����̗��z�͊������Ƃ��Ȃ�����͒��r���[�Ȍ��ʂɏI���B���̌�V�O�{�̖��Ɉڍs���Ă������B

❷�V�O�{�̖��

���{�W�O��2015�N9���A�����}���ٍđI��̋L�҉�ɂ����āA�u�A�x�m�~�N�X�͑�2�X�e�[�W�ɓ������v�Ƃ̐G�ꍞ�݂ƂƂ��ɁA�V�u3�{�̖�v��ł��o�����B�V�����u3�{�̖�v�Ƃ́A��]�ݏo�������o�ρA����a���q��Ďx���A���S�ɂȂ���Љ�ۏ�Ƃ̂��Ƃł���A���̂��̂��̂ɂ��ć@2020�N����ɖ���GDP��600���~�ɂ���A�A��]�o����1.8��2020�N�㏉���Ɏ�������A�B2020�N�㒆����ɂ͉�엣�E���[���ɂ���A�Ƃ�����̓I�ȖڕW���f����ꂽ�B

�ȏオ�V�O�{�̖�̓��e�ł���B

�@�������������鐭��ł���Ǝv���B2020�N�܂Ō�P�N�ł���I���܂ł�2�N�ł���B2015�N���琭����s���Ă���̂ɂ��̐��B�������C�z�͂Ȃ��B�����ăf�[�^���������ł��B���ł��Ȃ����낤�Ǝv���B��{�ڂ̖�ł�����{�̂f�c�o������2015�N�ȍ~�������Ă���悤����2020�N�܂ł�600���ɂ���̂́A�����ł���B�Q�{�ڂ̖�ł���o�����͏オ��ǂ��납������n���ł���B�R�{�ڂ̖�̉����͖{�E�ł�����m�����Ȃ��Ďd�������߂邵���Ȃ��l���ӂ��邵�܂ł���B���z�̗\�Z���g�����̂ɐ��ʂ��Ȃ��ɓ��������ʂɌ���͂Ȃ��Ă��܂��B���̐���͌����_�Ŏ��s�ł���O�{�Ƃ��܂�Ă��܂��Ă���Ǝv���B

�@���̂܂ܑ��z�̗\�Z���g���Ă����ꂪ��������͉̂��N��ɂȂ�̂��킩��Ȃ��B�t�ɂ��̂܂܋��Z�ɘa�𑱂�������댯�ł���Ǝv���B���Z�ɘa���������h�r=LM-BP����������킩��悤�ɍ��O�Ɏ��{�����o������A������������������邱�Ƃ����肦��B���̂��Ƃ�����V�O�{�̖���s�����̂ł���Ή����͂����ɐV�����I�̍i��������Ɉڍs���ׂ��ł���Ǝv���B

�B�I���i��������Ƃ�

�@����͎��̎��_�ł��邪���{����Ԃ܂��߂Ɏ��g�܂Ȃ�������Ȃ��̂͒����q����Љ���ނ����ĕ������Ă���Љ�ۏᐧ�x���ǂ����Ă��������Ǝv���܂��B

�@���̖��͂R�N�ȓ��ɖ��m�Ȑ�����o���Ȃ���Γ��{�̘J�����͍ň��̂��̂ƂȂ�40�N�������������邱�ƂɂȂ�Ǝv���B

�@���̖��͎��̒��ł͈�̓��������Ȃ�����͎Љ�ۏᐧ�x��p�~���đ��ɐV�������x����邱�Ƃł���B���݂̓��{�̘J�����͖J�߂�ꂽ���̂ł͂Ȃ��B�����Ă������Ă��ꂵ���l�������Ă���B����Ȃ̂ɓ������̐����ی�̎҂��N�X�����ē��{�̍������������Ă��̎҂������Ă���l���������ґ�ȕ�炵�����Ă��邱�Ƃ�����ȂǍ��̓��{�͉����܂����Ă���̂����킩��Ȃ��B����Ȓ�����҂��N�X�����Ă�������ł͂���ɒǂ��ł��������邩�̂悤�ɘJ���҂̕��S�͑��債�Ă����B����ł͉��̂��߂ɓ����Ă��邩���킩��Ȃ��Ȃ��Ă��܂��B

�@����Ȃ炢�������̂��Ɛ��x��p�~���Ă��܂������������Ǝv���B�Љ�ۏᐧ�x�͂��̂܂܂����Ɗm���ɕ���B���̂܂܂����ƍ������҂̕��S�͂���ɑ��傷��B������ƌ������Љ�ۏ�l�����̂悤�Ȃ��̂��o���Ă��Ꮚ���҂��甽�������邾�낤�B���̑��ɂ��O�{�̖�ɂ������悤�ɏo�������オ��悤�Ȑ��������̂��肾�����̐��ʂ��ł�̂����������ł��茻��̑Ŕj�ɂ͂Ȃ���Ȃ��B���Ƃ��������ł͈Ӗ����Ȃ��B�����Ă���ȗ��z�𗧂ĂĐ�����������ꍇ����ɔ�Q���o�Ă��܂��B

�@�Ȃ̂Ŏ��͎Љ�ۏᐧ�x�̔p�~����Ԏ����葁������ł���Ǝv���B�m���ɔ�Q�͏o��Ǝv���������̔�Q�͗}���邱�Ƃ͂ł���Ǝv���B���P�͍��̓��{�̐l���A�o�ϗ́A���ۏ���������ł���Ǝv���B

�@���ɂ��F�X����ł��傤�������l����őP�͂���ł���B

�C�܂Ƃ�

�@���N�ɓ����Ē��ォ��A�A�b�v��������\���̉����C�����邱�Ƃ\�������Ƃ��A���E�o�ςɑ傫�ȏՌ���^���܂����BApple���i�ɂ��A�肪��������Ǝs��͖O�a�������Ă��܂��B�`������e���i�ɂ����p�������Ȃ��Ǝv�킹��قǔ���Ă����̂ɍ��܂ł̏펯���ʂ��Ȃ��Ȃ��Ă��Ă���Ǝv���܂��B�~���Ȃ̂��ב֗��_���炷��Ɖ~���M�p�ł��邩��ƌ����܂��B���{�͐��E�Ō������Ƃ̂Ȃ����x���̒�����Љ�ɂȂ��Ă��܂��B����Љ�̐�i���ƌ�����ł��傤�B����Љ�����Ӗ��ł����܂������ۂ͒������ł��邾���̈��S���S�̈�Ðݔ������Ă��̊���������Ă��邢�Ƃ������܂��B

����Ӗ����{�͐��E�ň�Ԓ������ł��鍑�Ƃ�����Ǝv���܂��B������v���X�ɂƂ邱�Ƃ̂ł��Ȃ��͍̂��܂��̓��{�̐����Љ�ɖ�肪�������̂��Ǝv���܂��B���������̂܂܂ł͍���҂����҂܂ł����x�ɂ���ĎE����邱�ƂɂȂ�Ǝv���܂��B�����Ȃ�����{�̏����́A����^���Â��Ђǂ�����܂������ɂȂ鎖�ł��傤�B�c����Ă��鎞�Ԃ͏��Ȃ����Ƃ����o���čœK�ōŗǂȐ����������ł��n�߂�ׂ��ł���B

�Q�l����

⑴ ��ۏ�̃C�m�x�[�V����

�c�Ӓ���

�Љ�ۏ�ƌo�ϊw

16J109021�@�c�Ӓ���

���_�@�A�x�m�~�N�X�Ōٗp�Ȃǂ͉��P���Ă��邪�A���̐V���ȑ���l���Ȃ��ƒ����I�ɂ͐��ނ���\��������B

- �o�ϊw

��ʓI�ɁA���̏���ʂ�������ɂ�āA���̒lj�����i���E����j���瓾������p�͎�������p��������A�Ƃ���l�����B��������E���p�����̖@���ƌĂ�A�����̍��E�T�[�r�X�ɂ��Ă��Ă͂܂�Ƃ����B���������Č��p���i����ʂƌ��p�̑傫���̊W��\���j�̃O���t�ł́A���p�Ȑ��͏�ɓʂ̉E�オ��ƂȂ�i�㏸������ɓ݉�����j�B���̂悤�ȕs���Ȓ�E�������z���A�₦�����v�����N���Ă������߂ɁA�₦����u�e�R����v�u�C�m�x�[�V�����v���K�v�Ƃ����B

�搔���_

�o�ϑS�̂��������v��1���~�������Ƃ���ƁA����1���~�͂ǂ����̊�Ƃɑ�����v�ƂȂ�A����ɍŏI�I�ɂ͂��̊�Ƃ̎Ј������̏����ɂȂ�B���̊�Ƃ̎Ј��������A���̐V���ȏ���1���~�̂�����芄���A�Ⴆ��c(0�qc�q1)�̊��������������Ƃ���ƁA����c���~�͂܂��ʂ̊�Ƃɑ�����v�ƂȂ�A����ɍŏI�I�ɂ͂��̕ʂ̊�Ƃ̎Ј������̏����ɂȂ�B���̃v���Z�X�͖����ɑ�������A�ŏI�I�ɓ�����1���~�̎��v���́A1+c+c^2+c^3+�c=1/(1�]c)�ƂȂ邪�A1�]c��1��菬�����̂ŁA���ǂ��Ƃ�1���~�̎��v���̐��{�̎��v���ŏI�I�Ɍo�ϓ��ɍ��o����邱�ƂɂȂ�B�Ⴆ�A�����c��0.8�ł������Ƃ���A1/(1�]c)��5�ɂȂ邽�߁A1���~�̓����̎��v���͍ŏI�I�Ɍo�ϓ���5���~�̎��v�����o�����ƂɂȂ�B���̃v���Z�X�̂��Ƃ��搔���ʂƂ����A���̗��_�̂��Ƃ��搔���_�Ƃ����B

�A�x�m�~�N�X�ł͋��Z�ɘa���C���t���\�z�����܂���������q�����ቺ����IS�Ȑ�����ɃV�t�g������ALM�Ȑ������ɃV�t�g�����肵�ĎY�o�������B�����ł����Y�o�̑����͒��ړI�ɂ͎������q�����ቺ���ē����������邱�Ƃɂ��A����ŏI���ł͂Ȃ��搔���ʂő��������BIS�Ȑ������߂����ɓ����̑������i��I�j���Y�o�̑������iY2-Y1�j�̂ق����傫���Ȃ����B�������������͐V��10�N���̌����I�l�̃O���t����N�̕��ς�ڌ����œǂݎ���������i�����ڒ��������j���瑍���ȓ��v�ǂ����\���Ă������ҕ����w���i���N�H���i�����������j�̕ω����i���C���t�����j�������ċ��߂�B�������q�������ڗ��q���|�\�z�C���t���� �Ȃ̂Ŗ{���͂��̓����̗\�z�C���t�������킩��������߁A���̂悤�ȃf�[�^��������Ȃ������̂ŃC���t�����̎��тő�p���Ă���B

���ԓ����z�͓��t�{�����\���Ă���GDP���v�������GDP�i2005�N��A�������j�̑��Œ莑�{�`���̖��ԁi�Z��{��Ɛݔ��j�̍��ڂ��g���Ă��܂��i�Ȃ̂ŁA�Ӑ}���Ȃ������ł���ɂ̑����͊܂܂Ȃ��j�B���݂̖��ڒ��������i10�N���̗����j��0.5%���炢�ŁA����̃C���t���ڕW��2%�Ȃ̂ŗ\�z�C���t���������̒l�ɋ߂Â��Ă����Ƃ����

�@�������q����2.0%�|0.5%���}�C�i�X1.5%

�ƂȂ�܂��B�}�C�i�X1.5%�̂Ƃ���œ_���̒l��ǂނƖ�9.9���~�ł�����2011�N�̎��ђl7.9���~�Ɣ�ׂĖ�2���~�̃v���X�A�搔��1.2�Ƃ���Ɩ�2.4���~����GDP�������グ����ʂ�����Ƃ������ƁB2011�N�̎���GDP��509���~�Ȃ̂ł���ɔ�ׂ�+0.47���Ƃ������ƂɂȂ�B

��������̌��ʂ́A��̓I�ɂ�13.1���~��2012�N�x��\�Z�ɂȂ邪�A�܂���b�N�����ɕ��S1/2�����Ȃǂ�2.8���~�����O����10.3���~�Ƃ��B���̂���4.7���~���������ƂƂ̂��ƂŁA�c���5.6���~�̂����A�ǂꂾ�������{�w���i���{�����ڕ���T�[�r�X���w������j�ŁA�ǂꂾ�������{�ړ]�x�o�i���{���ƌv�Ȃǂɑ��Ă�����z��j�Ȃ̂��悭�킩��Ȃ��B�������Ƃ��ӂ��ߐ��{�w���̏ꍇ�搔��1/(1-MPC) �ł����A���{�ړ]�x�o�̏ꍇ�͂����Ȃ蒙�~�ɂ܂�镔�������邽��

MPC/(1-MPC) �Ə������Ȃ�܂��B5.6���~�͂��ׂĐ��{�ړ]�x�o�Ɖ��肵�B1/(1-MPC)=1.21�ɂȂ�悤�Ȍ��E������iMPC�j��0.17�ł��ꂾ��MPC/(1-MPC)��0.21�ɂȂ�B���������ăg�[�^���̌��ʂ�4.7���~�~1.21�{5.6���~�~0.21����6.9���~

����͖��ڒl��2011�N��GDP�̐������g���Ď����l�ɕ����Ɩ�7.5���~�ƂȂ�B����Ɏ��������ቺ�ɂ�����2.4���~�������č��v9.9���~�A��2%�̎���GDP�����グ���ʂ�����Ƃ������ƁB

���t�{�̐��v��2012�N10-12������GDP�M���b�v���}�C�i�X3%�ł�����܂�����Ȃ����A���ۂɂ�3%���x�����\���͏\������Ǝv����B

�܂��A������������̒ቺ�ƍ����o�������ŁA�n�����㏸�̋C�z���݂��Ă��āA�A�x�m�~�N�X�̔g�y������ƍl������B

�Q�DIS-LM-BP���́A��������㩁A�ב֗��_

IS-LM���͂Ƃ́A���s��Ɖݕ��s�ꂪ�����ɋύt���闘�q���ƍ��������̑g�ݍ��킹�����߂�A�}�N���o�ϊw�̕��͎�@�ł���B�����������Z����̌��ʂ͂��邱�Ƃ��ł���B�P�C���Y�̗��_�����ƂɃq�b�N�X���l�āA�c���ɗ��q���A�����ɍ����������Ƃ�AIS�Ȑ���LM�Ȑ��̌�_�����߂�B

IS�Ȑ��́A���i��T�[�r�X������������s��ɂ����ėL�����v�Ƌ�������v���u���s��̋ύt�v��\���E������̋Ȑ��B

LM�Ȑ��́A�����ݕ��̎��v�Ƌ�������v����A���邢�͒��~�Ɠ������������Ȃ�u�ݕ��s��̋ύt�v��\���E�オ��̋Ȑ�

�u�a�o�Ȑ��v�i���ێ��x�ύt���j�Ƃ́A�u���ێ��x�v���ύt������u���������v�Ɓu���q���v�̑g���{������������킷�B���̃��f���́A�B�o����x�͈בփ��[�g�̑������Ɖ��肷��ƁA���m�̂��Ƃ�������u�o����x�v�́A�u�i�����ʉ��āj�בփ��[�g�i���j�̑������v�Ɖ��肵�B�u�בփ��[�g�v�i���j�́u�㏸�v�Ƃ́A�����ʉ݂́u�����v�i�~���j�̂��ƁB

�~���ł́u�A�o�������v���邽�߁A�u�o����x�����P�v����B�u�בփ��[�g���㏸����ƌo����x�����P�i�v���X�j�v���邱�Ƃ���A�u�������v�Ƃ��Ă���킳���

�o����x�͍��������̌������Ɖ���o����x�v�́A�u���������iY)�̌������j�Ɖ��肷��ƁB�u���������������v�����ꍇ�A���̕������C�O����̗A����������B����ɑ��āA�����̍���������������������Ƃ����āA�A�o���荑�ɉ��炩�̉e����^���邱�Ƃ͍l�Ȃ��B�u�A���������v���邱�Ƃɂ���āA�x���̂������C�O�ɏo�Ă����Ă��܂��̂ŁA�u�o����x�������v�B�u������������������ƌo����x�������i�}�C�i�X�j�v���邱�Ƃ���A�u�������v�Ƃ��ĕ\�����B

���{���x�͗��q���̍��̑������Ɖ��肷��ƁB�u�������q���v���u���v�A�u�O�����q���v���u��*�v�Ƃ���ƁA���̊W�́u�i���|��*�j�̑������v�Ƃ���킳��B�����̗��q�����O���̗��q����荂���Ȃ����ꍇ�A���̎������ł̍������q�������Ƃ߂ĊO������u���{�������v���邽�߁A����āu���{���x�͉��P�v�����B

�u�������q���ƊO�����q���̍��i���|��*�j���g��i�v���X�j�v�������Ƃɂ���āA�u���{���x�����P�i�v���X�j�v���邱�Ƃ���A�u�������v�Ƃ��Ă���킳���B

�a�o�Ȑ��ƍ��ێ��x�ła�o�Ȑ��̏�ł́A���ێ��x�͋ύt���Ă���B����ȊO�̈ʒu�ł́A���ێ��x�͍������Ԏ��̏�Ԃɂ��邱�ƂɂȂ�B�E�オ��̂a�o�Ȑ��ł́A�a�o�Ȑ����E���̃G���A�ł͍��ێ��x�́u�Ԏ��v�ɂȂ�A�E�オ��̂a�o�Ȑ��ł́A�a�o�Ȑ���荶��̃G���A�ł͍��ێ��x�́u�����v�ɂȂ�

�a�o�Ȑ��̃V�t�g�́u�בփ��[�g�i���j���㏸�v�i�����j�����ꍇ�A�u�a�o�Ȑ��͉E�V�t�g�v���A�u�בփ��[�g�i���j�������v�i�����j�����ꍇ�A�u�a�o�Ȑ��͍��V�t�g�v����

�X���́A�u���{�ړ��̎��R�x�v�������BBP�Ȑ��́AIS-LM�Ȑ��Ƃނ��т��邱�Ƃɂ���āA�����������Z����̌��ʂ͂��邱�Ƃ��ł���B�������A����̌��ʂ́A�ȉ��̓_�ɂ���ĈقȂ�܂��B���{�ړ��̎��R�x�i���S/�L�k�I/�d���I/�Ȃ��j���Œ葊�ꐧ�x���ϓ����ꐧ�x�ɕς��B

��������㩁@���ڋ���������ȏ㉺����Ȃ������ɓ��B���Ă��܂�����Ԃ̂��Ƃł���B���̏�Ԃɂ����ẮA�}�l�[�T�v���C�̑����́A��`�ケ��ȏ�̋����̒ቺ�������炷���Ƃ��ł��Ȃ��Ȃ�A�P�ɉݕ����v�̑����ɋz������Ă��܂������ł��邽�߁A���Z����̗L�����͊��S�Ɏ����Ă��܂��B�[��������ԂƂ́A�܂��������̂悤�ȏ�Ԃ̂��Ƃł���A���_�I�ɂ͋��Z����͖����ŁA��������݂̂��L���B���{�͌��݂��̏ł���B

�ב֗��_�͊O���ב֗��_�Ƃ��Ă�Ă���A��ɕ��ނ����

�w���͕������@�E�F�[�f���̌o�ϊw�� G.�J�b�Z�����������C�ב֑���͊e���ʉ݂̍w���͂ɉ����Č��܂�Ƃ���l�����B�����I�ȕ��������̓��O���i���������w�W�Ƃ��Ďg����ꍇ�������B�בփ��[�g��1�h�����~�Ƃ����\���ŁC�ב֎s��̉~�h�������Ō��܂邪�C�w���͕�����1�h�������{�����ʼn��~�̕i���������邩�ŕ\�������B���̂��߁C���ۂ̈ב֑���ƍw���͕����ł݂��ב֔�r�͈�v���Ȃ��̂��ʗ�ł���B���Ƃ��ΑΕăh���w���͕����� 200�~�Ƃ������Ƃ́C�A�����J�ł�1�h���Ŕ����铯���������{�ł� 200�~������Ƃ����Ӗ��ɂȂ�B����ɑ��Ĉב֑��ꂪ1�h����110�~�Ȃ�C�A�����J��1�h���C�܂�

110�~�Ŕ�������̂��C���{�ł� 200�~������Ƃ������ƂɂȂ�B�V�ÓT�h�o�ϊw�Œ����ł���B

���q���������@����2���Ԃɋ�������������ꍇ�A�ŏI�I�ɂ͈בփ��[�g�̕ϓ��ɂ���ċ������͑��E����A���v�͓����Ȃ��Ƃ����l�����ł��B�Ⴆ�A�ăh�������{�~���R�������������̂ł���A�בփ��[�g�͂R�����~���h�����i�ނ̂ŁA�������͈ב֍����ŏ�����Ƃ����̂ł��B�P�C���Y�o�ϊw�h�ŒZ���ƂȂ��Ă���B

�R�D�t�B���b�v�X�Ȑ�

�t�B���b�v�X�Ȑ��͒����㏸�������Ɨ��Ƃ̊Ԃɑ��݂��镉�̑��֊W�����������́B���������{�ł͏���ő��łŎ����̐��Y�͌����Ă��܂����߁A����GDP�̊g�嗦������GDP�����������傫���Ȃ�AGDP�f�t���[�^���㏸����B�������Ȃ���A�C���t�������Ⴂ�ɂ��ւ�炸�A���Ɨ����Ⴂ�B�u���{�����ُ̋k�����ɂ��A�f�t�����p�����Ă���v

�@�ƁA�u���q����ɂ�鐶�Y�N��l���䗦�̒ቺ�ɂ��A�ٗp�������P���Ă���v

�@�ƁA��̌��ۂ��������s�I�ɐi��ł��邽�߁A�f�t���E�p���K�v�ƌ����B

�S�D�Љ�ۏ�l�����ƂS�O�N������